【投資視角】啟示2022:中國(guó)增強(qiáng)現(xiàn)實(shí)行業(yè)投融資及兼并重組分析(附投融資匯總、產(chǎn)業(yè)園區(qū)和兼并重組等)

1、增強(qiáng)現(xiàn)實(shí)行業(yè)熱度消退

根據(jù)IT桔子數(shù)據(jù)庫(kù),2016年中國(guó)增強(qiáng)現(xiàn)實(shí)行業(yè)投融資事件數(shù)量達(dá)到頂峰,為59件;之后增強(qiáng)現(xiàn)實(shí)行業(yè)投融資事件數(shù)量雖然呈現(xiàn)下降的趨勢(shì),但投融資金額卻呈現(xiàn)波動(dòng)上升的態(tài)勢(shì),其中2021年增強(qiáng)現(xiàn)實(shí)行業(yè)投融資金額達(dá)到了18.65億元,為歷年來(lái)最高值。

注:上述統(tǒng)計(jì)時(shí)間截止2022年5月16日,下同。

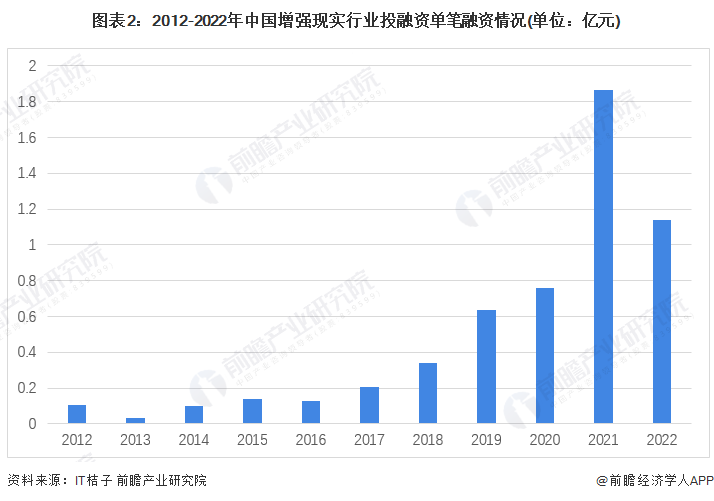

2、增強(qiáng)現(xiàn)實(shí)行業(yè)投融資仍處于早期階段

從單筆融資金額來(lái)看,2012-2020年,中國(guó)增強(qiáng)現(xiàn)實(shí)行業(yè)投融資單筆金額呈現(xiàn)逐年上升的態(tài)勢(shì),但始終保持在1億元以下,2020年和2021年,增強(qiáng)現(xiàn)實(shí)行業(yè)投融資單筆金額上升至1億元以上,其中2021年達(dá)到了1.865億元。

從增強(qiáng)現(xiàn)實(shí)的投資輪次分析,目前增強(qiáng)現(xiàn)實(shí)行業(yè)的融資輪次仍然處于早期階段,C輪后的融資寥寥無(wú)幾。結(jié)合前文來(lái)看,近兩年中國(guó)增強(qiáng)現(xiàn)實(shí)行業(yè)單筆投融資金額的上升主要是因?yàn)樘焓馆喓头N子輪投資事件數(shù)量驟減,行業(yè)內(nèi)主要的投資集中在A、B輪,融資規(guī)模較天使輪及種子輪更大。

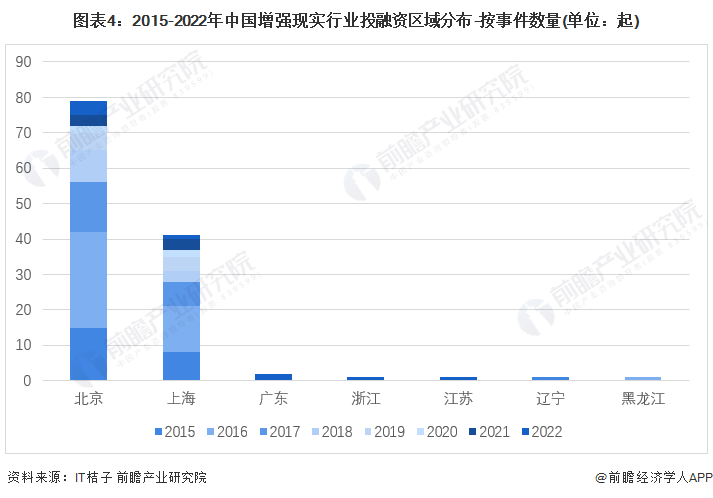

3、增強(qiáng)現(xiàn)實(shí)行業(yè)投融資集中在北京和上海

從增強(qiáng)現(xiàn)實(shí)行業(yè)的企業(yè)融資區(qū)域來(lái)看,目前北京的融資企業(yè)最多,2015-2022年累計(jì)達(dá)到79起,約占這一時(shí)期全國(guó)增強(qiáng)現(xiàn)實(shí)行業(yè)投融資事件數(shù)量的三分之一,盡管近幾年北京增強(qiáng)現(xiàn)實(shí)行業(yè)投融資事件數(shù)量也在減少,但其仍然是中國(guó)增強(qiáng)現(xiàn)實(shí)行業(yè)投融資最熱門(mén)的區(qū)域。

4、增強(qiáng)現(xiàn)實(shí)行業(yè)投融資集中與軟件領(lǐng)域

2018年-2022年我國(guó)增強(qiáng)現(xiàn)實(shí)行業(yè)的主要投融資事件如下:

從2018-2021年融資企業(yè)的主營(yíng)產(chǎn)品分析,中國(guó)增強(qiáng)現(xiàn)實(shí)行業(yè)的投資熱點(diǎn)一直集中在軟件領(lǐng)域,各年關(guān)于AR眼鏡等增強(qiáng)現(xiàn)實(shí)硬件的投資事件數(shù)量均不超過(guò)當(dāng)年投資事件總數(shù)量的一半。

5、增強(qiáng)現(xiàn)實(shí)行業(yè)的投資者以投資類企業(yè)為主

根據(jù)對(duì)增強(qiáng)現(xiàn)實(shí)行業(yè)投資主體的總結(jié),目前我國(guó)增強(qiáng)現(xiàn)實(shí)行業(yè)的投資主體主要以投資類為主,代表性投資主體有火山石資本、活水資本、CPE源峰、騰訊投資等等;實(shí)業(yè)類的投資主體有小米集團(tuán)、OPPO、三七互娛、字節(jié)跳動(dòng)等。

6、增強(qiáng)現(xiàn)實(shí)產(chǎn)業(yè)園區(qū)

在國(guó)內(nèi)增強(qiáng)現(xiàn)實(shí)概念最熱門(mén)的2016、2017年,國(guó)內(nèi)涌現(xiàn)了中關(guān)村虛擬現(xiàn)實(shí)產(chǎn)業(yè)園、光谷VR·AR產(chǎn)業(yè)基地等一大批增強(qiáng)現(xiàn)實(shí)產(chǎn)業(yè)園,但隨著行業(yè)內(nèi)投資熱度的消退,近幾年相關(guān)產(chǎn)業(yè)園區(qū)的數(shù)量在減少。

7、增強(qiáng)現(xiàn)實(shí)企業(yè)前向一體化完善產(chǎn)業(yè)鏈布局

目前中國(guó)增強(qiáng)現(xiàn)實(shí)行業(yè)的兼并重組事件減少,從全球的角度分析,目前兼并重組的類型中下游企業(yè)前向一體化,其中以谷歌為代表的中下游企業(yè)為布局AR硬件、解決方案等業(yè)務(wù),不斷收購(gòu)產(chǎn)業(yè)鏈上游的創(chuàng)業(yè)公司,完善自身增強(qiáng)現(xiàn)實(shí)業(yè)務(wù)布局。

8、增強(qiáng)現(xiàn)實(shí)行業(yè)投融資及兼并重組總結(jié)

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國(guó)增強(qiáng)現(xiàn)實(shí)(AR)行業(yè)發(fā)展前景預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫(xiě)、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)增強(qiáng)現(xiàn)實(shí)行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)增強(qiáng)現(xiàn)實(shí)行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)增強(qiáng)現(xiàn)實(shí)行業(yè)未來(lái)...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【投資視角】啟示2024:中國(guó)無(wú)人機(jī)行業(yè)投融資及兼并重組分析(附投融資事件、產(chǎn)業(yè)園區(qū)和兼并重組等)

-

啟示2024:中國(guó)數(shù)據(jù)中臺(tái)行業(yè)投融資及兼并重組分析(附投融資匯總、產(chǎn)業(yè)園區(qū)和兼并重組等)

-

啟示2024:中國(guó)尿素行業(yè)投融資及兼并重組分析(附投融資匯總、產(chǎn)業(yè)園區(qū)和兼并重組等)

-

啟示2024:中國(guó)合同能源管理行業(yè)投融資及兼并重組分析(附投融資匯總、產(chǎn)業(yè)園區(qū)和兼并重組等)

-

啟示2024:中國(guó)機(jī)器人行業(yè)投融資及兼并重組分析(附投融資匯總、產(chǎn)業(yè)園區(qū)和兼并重組等)

-

啟示2025:中國(guó)生物識(shí)別行業(yè)投融資及兼并重組分析(附投融資匯總、產(chǎn)業(yè)園區(qū)和兼并重組等)