2022年中國空管系統行業發展現狀及市場規模分析 龐大需求助推行業發展【組圖】

行業主要上市公司:川大智勝(002253)、四創電子(600990)、國睿科技(600562)、海格通信(002465)、賽微電子(300456)等。

本文核心數據:空管系統市場規模、全國旅客吞吐量等。

1、中國空管系統市場發展歷程:進入自動化發展歷程

改革開放40年來,民航空管系統從無到有,從小到大,從弱到強,經歷了長期發展的階段。進入21世紀以來,在航班量驟增,空域資源緊張,技術保障能力不夠、隊伍能力欠缺等情況下,民航空管系統堅持“安全第一”的理念,逐步實現空管系統從引進到國產化的發展歷程。

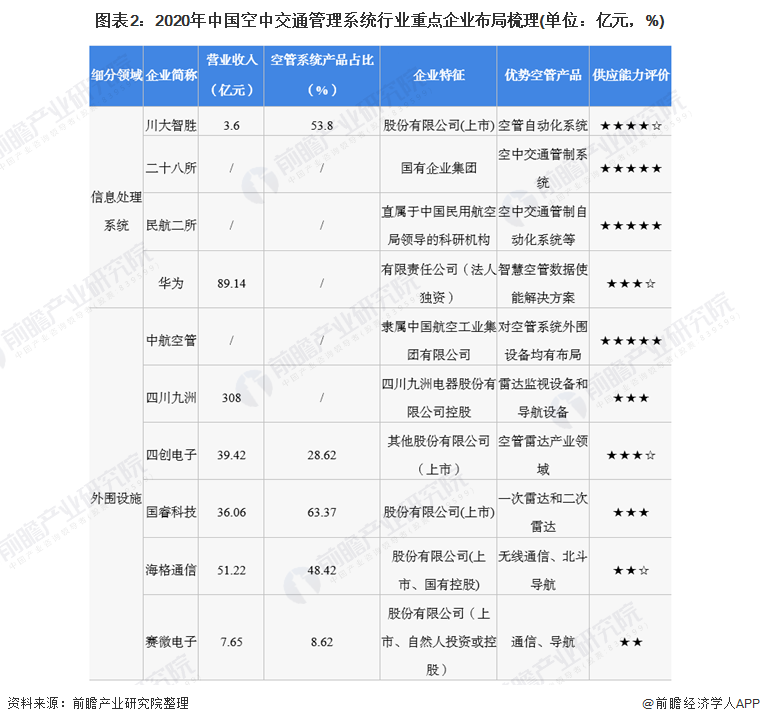

2、中國空管系統供給現狀:央國企和上市名企供應能力更強

根據空管系統行業的定義,空管系統行業重點企業可以分為信息管理系統和空管外圍設備兩部分供給企業,行業供應能力較高的企業主要為以二十八所、民航二所為代表的央國企,其次以川大智勝為代表的上市公司行業供應能力也較強。

3、中國空管系統需求現狀:民航運客量規模龐大

作為民航運輸的重要系統之一,空管系統的需求主要來源于全國各大機場。機場游客和貨物吞吐量越大,對空管系統運行的效率和技術要求就越高。從統計數據來看,2015-2019年我國各大機場旅客吞吐量呈現逐年上升趨勢,2019年旅客吞吐量達13.35億人之多。2020年雖然受到疫情沖擊,旅客有所降低,但各大機場合計旅客吞吐量仍舊達到了8.57億人,中國民航運客量的龐大規模對我國空管系統需求龐大。

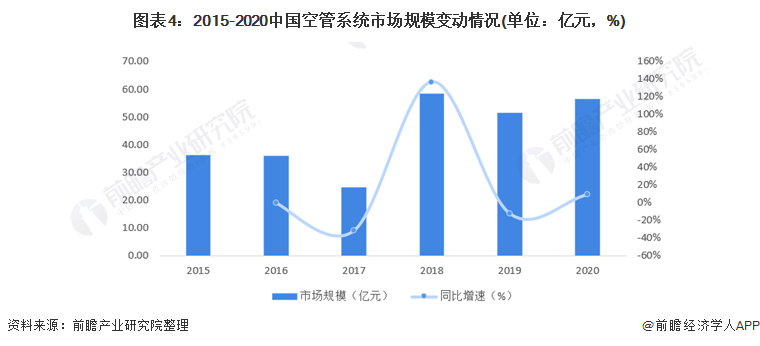

4、中國空管系統市場規模:2020年市場規模超55億元

2015-2019年之前,中國民航局每年定期披露空管系統外圍設施投資額和空管信息處理系統投資額,但在2020年民航報告中,民航局取消了對以上兩個細分的空管系統投資額的統計,因此2020年數據為前瞻測算所得。

由于信息處理系統市場規模變動較大,根據其增速進行2020年市場規模測算準確性有限,前瞻選擇從整體占比來看空管系統市場規模。2015-2019年,我國空管系統建設整體投資額占民航基本建設和技術改造投資規模的平均比例為4.74%,剔除2017年占比異常值,平均占比為5.21%。通過該占比和2020年民航局基本建設和技術改造投資規模,前瞻測算得到2020年空管系統市場規模超55億元,同比增長近10%。

注:2017年民航局更改了綜合統計調查制度,因此統計口徑變動影響了2017年年度數據結果,前瞻在測算平均占比時將其作為異常值剔除。

5、中國空管系統市場發展痛點分析:技術改進層面有待改進

中國空管系統行業發展主要痛點有缺少技術研發能力,數據決策分析能力有待提高;數字化滲透率不高,手工處理環節多;數據缺乏共享與開放,缺少知識沉淀和數據資產沒有盤活,無法發揮更大價值等發展痛點,針對相關發展痛點,我國已經在布局建設全國空管系統一體化相關建設,推動空管系統數字化發展進程,未來隨著新興科技加持,空管系統發展痛點或將得到改善。

以上數據參考前瞻產業研究院《中國空中交通管理系統行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對空中交通管理系統行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來空中交通管理系統行業發展軌跡及實踐經驗,對...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT