【深度】中美化妝品行業發展對比分析(附發展差異剖析)

行業主要上市公司:歐萊雅(OREP.巴黎)、雅詩蘭黛(EL.紐約)、路易威登(LVMH.巴黎)、資生堂(4911.東京)、寶潔(PG.紐約)、愛茉莉太平洋(090430.韓國)、聯合利華(UL.紐約)、強生(JNJ.紐約)、貝泰妮(300957)、上海家化(600315)、丸美(603983)、片仔癀(600436)、逸仙電商(YSG.紐約)、拉芳家化(603630)、珀萊雅(603605)。

本文核心數據:市場規模、企業占比、企業集中度等。

全球化妝品發展概況:美中為全球前兩大化妝品市場

1、定義

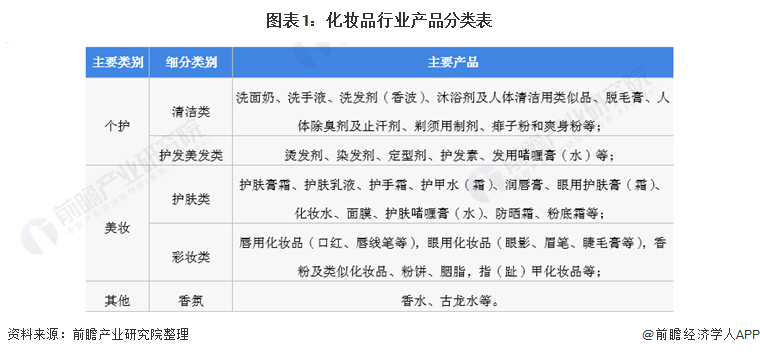

在我國《國民經濟分類》(2019修訂版)中,將化妝品定義為以涂抹、噴灑或者其他類似方法,撒布于人體表面任何部位(皮膚、毛發、指甲、口唇等),以達到清潔、消除不良氣味、護膚、美容和修飾目的的日用化學工業產品。化妝品行業產品主要分類如下:

2、全球不同化妝品市場占比:中美為世界最大兩化妝品消費市場

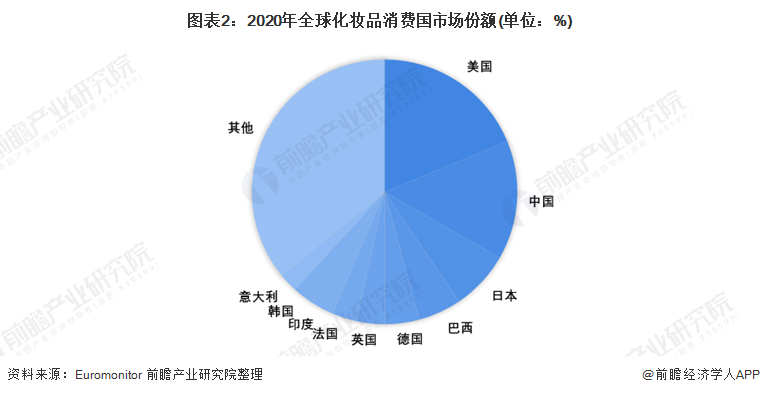

2020年,美國仍然是全球最大的化妝品消費國,占比近19%。中國目前是全球第二大化妝品消費國,2020年市場份額近15%。日本、巴西、德國、英國等國家也進入了全球2020年前十大化妝品消費地區行列。

注:數據為前瞻結合Euromonitor數據并按照本文化妝品分類進行數據處理后得到,下同。

中美化妝品行業發展對比

1、中美化妝品行業供給對比

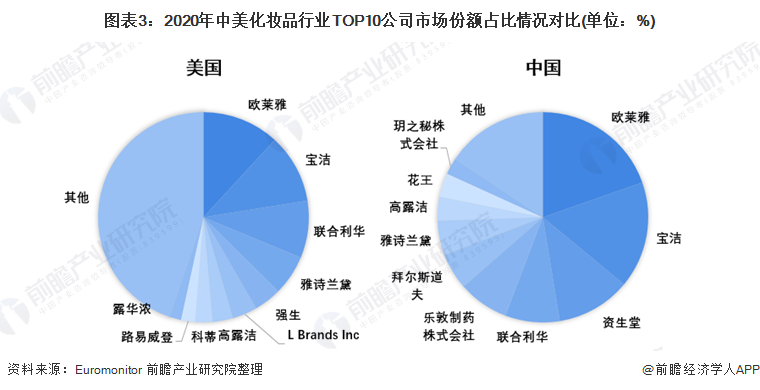

——中美化妝品供給企業競爭情況對比:美國市場以本土品牌為主,中國市場以歐美日韓品牌為主

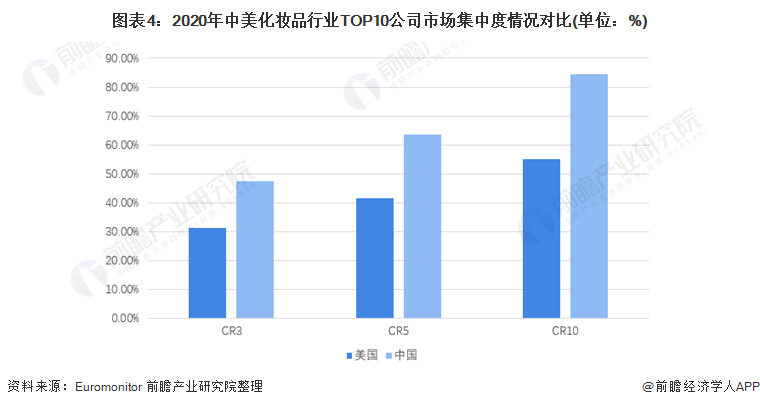

從化妝品供給企業來看,2020年美國化妝品市場供給企業TOP10主要為美國本土或歐洲化妝品企業,而中國市場上化妝品行業TOP10企業中日韓企業占據四席。從化妝品公司整體市場份額來看,中國化妝品市場集中度整體高于美國本土。

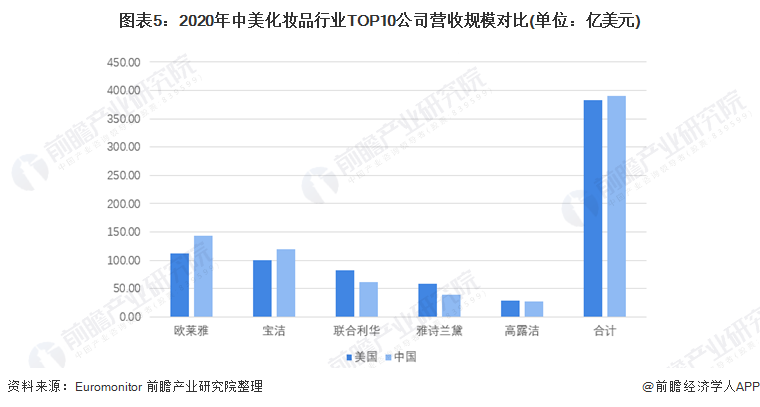

——中美化妝品供給企業TOP10營收對比:2020年中國TOP10公司合計營收規模更大

根據Euromonitor數據,前瞻整理了本文化妝品分類中相關企業在中美兩國2020年實現的營收規模。為更好對比兩國2020年化妝品營收表現,前瞻選擇在中美兩市場中均位于TOP10內的企業營收進行對比,即歐萊雅、寶潔、聯合利華、雅詩蘭黛和高露潔五大企業。從統計數據來看,2020年歐萊雅和寶潔在中國市場實現營收規模更大,但聯合利華和雅詩蘭黛在美國市場表現更好。五企業合計來看,2020年企業在中國化妝品市場實現營收規模略大。

2、中美化妝品行業需求情況對比

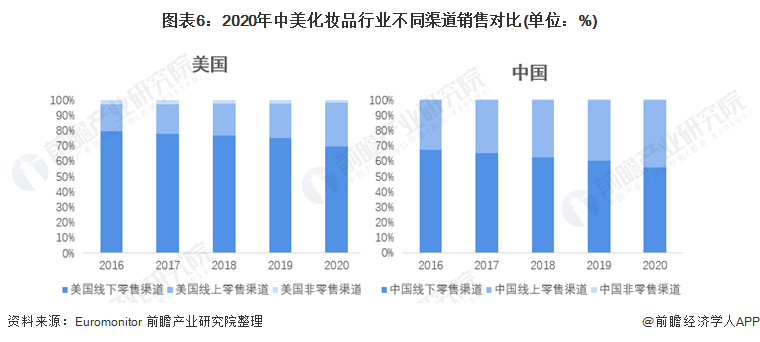

——中美渠道銷售規模對比:中國線上渠道銷售占比遠高于美國

美國化妝品市場銷售主要集中在線下渠道,人們更習慣去線下商超、藥妝店、化妝品專賣店等線下渠道購買化妝品,因此從數據來看,2020年美國線下渠道銷售占比與中國線下銷售渠道占比差距超過10%。總體來看,兩國化妝品線上銷售渠道占比均呈現上升態勢,2020年受到疫情沖擊,大規模化妝品線下店被迫關門,線上渠道成為消費者購買化妝品產品的主要渠道,因此兩國化妝品線上渠道占比均出現較大幅上升。

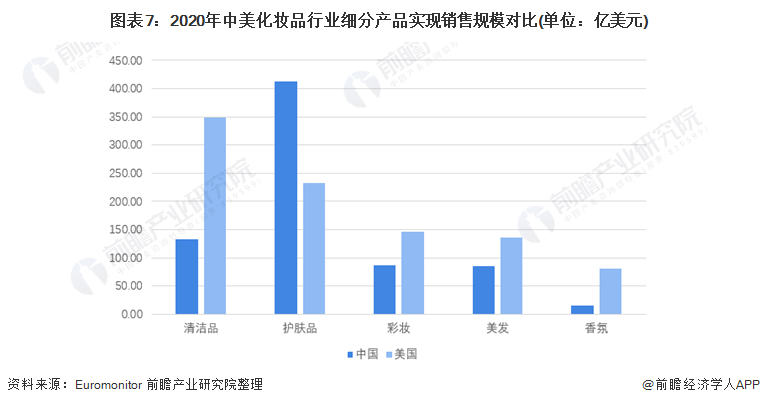

——中美產品銷售結構對比:美國以清潔品為主,中國以護膚品為主

根據本文對化妝品行業的分類,2020年美國清潔品行業實現銷售規模最大,超過300億美元,其次為其護膚品市場,市場規模超230億美元。2020年中國護膚品行業實現銷售規模超過400億美元,其次為清潔品,實現銷售規模僅超過130億美元。總體來看,美國化妝品市場各產品實現銷售規模差異較小,中國化妝品市場各產品實現銷售規模差異較大,護膚品規模與清潔品規模相差近300億美元。

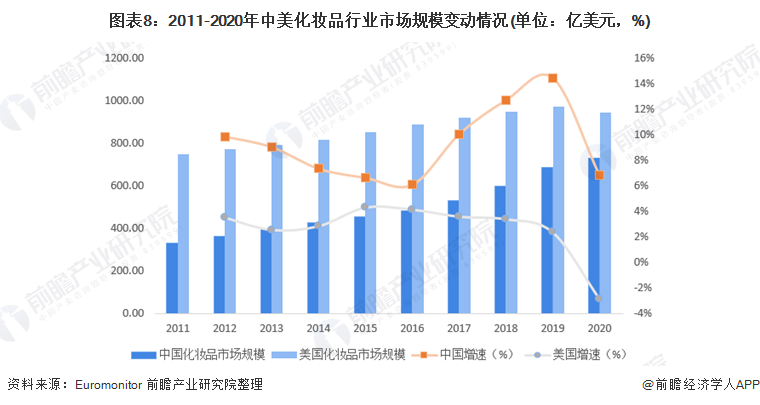

——中美化妝品市場規模對比:美國規模持續領先,中國增速較快

根據統計數據,2011-2020年美國化妝品市場規模持續領先中國,但中國化妝品市場規模增速較快,兩國化妝品市場規模差異呈現逐年下降趨勢。2020年受疫情沖擊,美國化妝品市場受到沖擊后其市場規模出現下降,反觀中國化妝品市場則呈現持續上升趨勢,兩國化妝品市場規模差異進一步收縮。

3、中美化妝品行業發展對比總結

綜合來看,美國化妝品行業競爭實力更強。從總體來看,美國是全球第一大化妝品市場,全球市場份額占比排名第一。從供給來看,美國化妝品市場規模更大,美國市場供給企業多為美國本土化妝品企業,國內供給能力充足。相較而言中國化妝品市場供給企業則多為歐美和日韓企業,國內本土并沒有誕生化妝品行業龍頭企業,本土企業供給能力有限。從需求來看,美國產品需求結構較為均衡,清潔品略占優勢,香氛產品占比相對較少;中國產品需求主要集中于護膚品領域,彩妝、美發、香氛相對而言需求規模較小。在購買渠道領域,中國在線上渠道層面占據絕對優勢,占比是美國線上渠道的近兩倍。

中美化妝品行業發展差異剖析

中美化妝品行業發展存在差異的根本原因來自于兩國的化妝品行業發展歷程、營銷模式和行業政策等存在較大差異,具體分析如下:

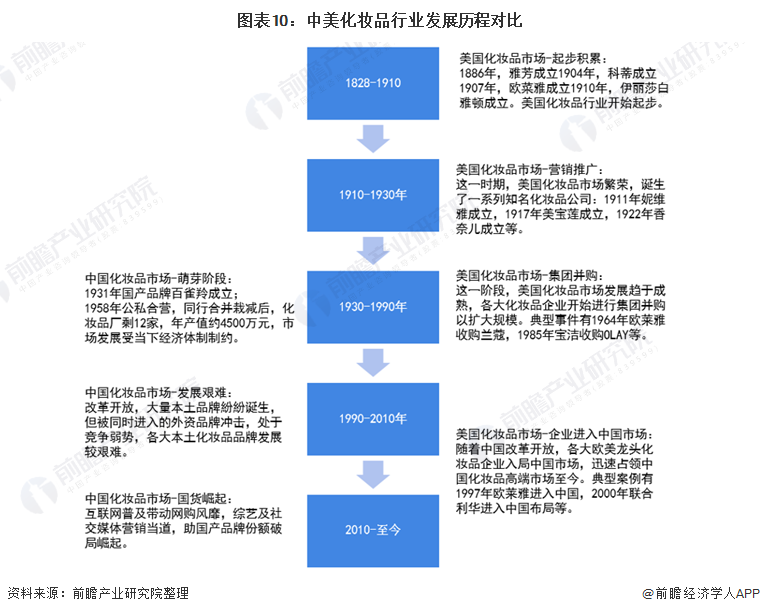

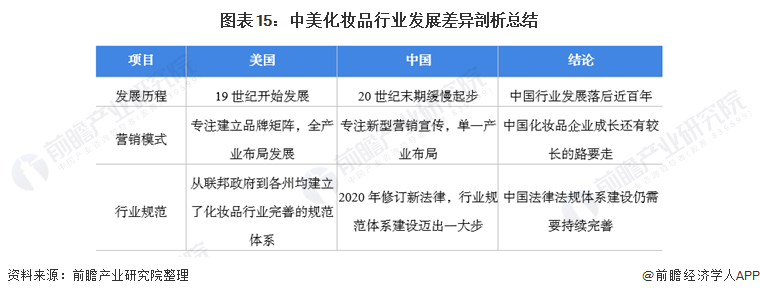

1、中美化妝品行業發展歷程:中國落后美國近100年

美國化妝品的行業發展歷經了起步積累、營銷推廣、集團并購三個階段。十九世紀后半葉,是品牌起步積累的階段,依次出現了雅芳、科蒂、歐萊雅等本土品牌;二十世紀初,美國始終保持其中立國的地位,幾乎沒有出現過任何嚴重的沖突,這種特殊性使其在歐洲市場因為戰爭而受到沉重打擊之際仍然能夠不斷擴張,并借助全球性的印刷媒體進行營銷推廣,本土市場不斷擴大;二十世紀末期本土品牌依次進入了集團并購、快速擴張的階段,通過頻繁外延打造化妝品龍頭企業,收購對象多為彩妝和香水企業,與以護膚為主業的品牌形成優勢互補。

1931年,我國第一個國產品牌,百雀羚成立,但受制于經濟體制,我國化妝品行業發展緩慢。直至上世紀90年代,在改革開放的推動下,我國化妝品本土品牌才正式起步。但在國門打開的同時,外資品牌也涌入中國,本土品牌一度處于弱勢。直至互聯網普及帶動電商興起,綜藝及社交媒體等新營銷當道,我國本土品牌才抓住機會破局崛起。

總的來說,中美化妝品行業發展差距巨大,中國化妝品市場發展落后美國近100年,雖然近年來中國本土化妝品企業借助互聯網破局發展,但中國化妝品供給領域與美國差距仍舊十分巨大。

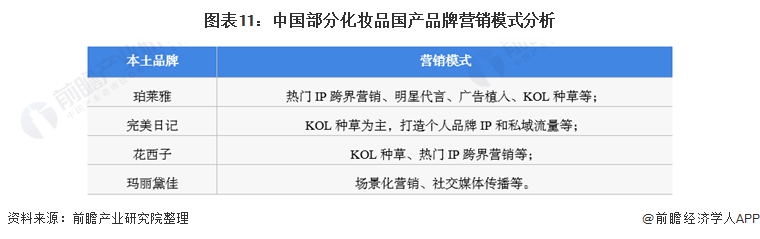

2、中美化妝品行業營銷模式:中國品牌重營銷宣傳,美國品牌重品牌矩陣建設

受限于中國本土化妝品企業發展歷程,國產化妝品企業在營銷上做足了“功夫”,受益于互聯網的發展和“國潮風”的助力,中國本土化妝品品牌在線上線下創新了諸多營銷手段,如KOL種草,打造IP營銷,施行跨界聯合等模式。

相較于中國國產化妝品品牌謀求破局,美國本土化妝品品牌營銷則主要集中于整體高端品牌矩陣打造。在美國早已成熟的化妝品市場,各大頭部化妝品品牌商熱衷于通過并購來充實品牌矩陣,打造集團頭部品牌。例如歐萊雅,歐萊雅形成了專業美發、活性健康、高端化妝品和大眾化妝品四大營銷部門,建立了自己的品牌矩陣,雅詩蘭黛也通過收購建立了屬于自己的品牌矩陣,多品牌全產業發展成為美國市場企業營銷主要模式。

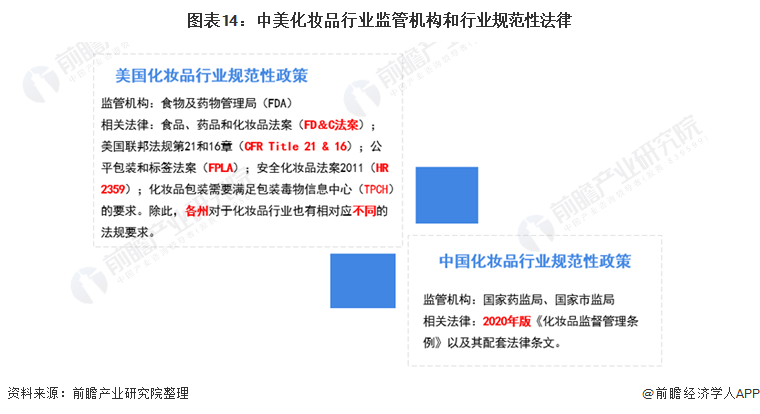

3、中美化妝品行業行業規范:中國還存在一定差距

針對化妝品行業,美國已經形成了從聯邦政府到州政府完善的化妝品規范體系,針對化妝品產業鏈建立了詳細的規范體系和監管體系。與之對應,2020年6月中國出臺了新版的《化妝品監督管理條例》,這是我國化妝品行業十年間第一次修訂化妝品行業法律條例,針對此,在2021年又出臺了與之對應的一系列配套法律條例,自此中國化妝品行業在行業規范領域向前邁進一大步,但與美國相比還存在一定差距。

4、中美化妝品行業發展差異剖析總結

前瞻從發展歷程、營銷途徑和行業規范三個層面,剖析了中美化妝品行業發展差異,詳細分析情況如下:

以上數據參考前瞻產業研究院《中國化妝品行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對化妝品行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來化妝品行業發展軌跡及實踐經驗,對化妝品行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT