2021年中國聚丙烯(PP)市場供需現狀與企業產能分析 2021年聚丙烯產能將進一步擴增

改性塑料行業主要上市公司:中國聚丙烯行業上市公司有華等。

本文核心數據:聚丙烯(PP)、營業收入、價格

1、近年聚丙烯消費量快速增長

從表現消費量方面來看,2016-2020年,我國聚丙烯表現消費量和國內自給率整體呈上升的趨勢。2020年,我國聚丙烯表現消費量為3145.8萬噸,同比增長23.3%。

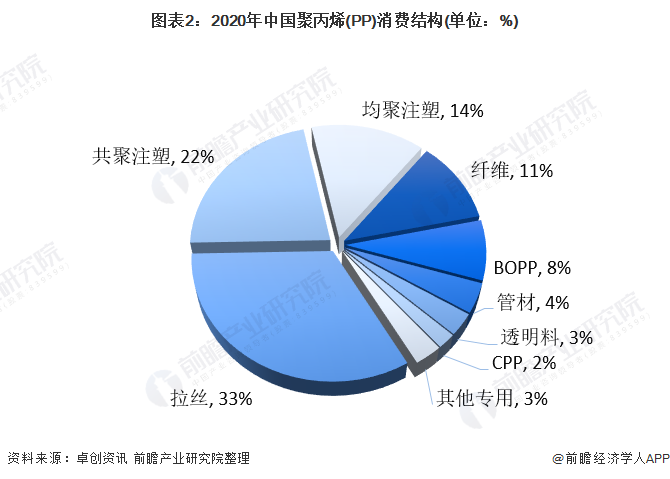

2、拉絲注塑依然為聚丙烯主要下游需求

我國的聚丙烯主要用于生產編織制品、薄膜制品、注塑制品、紡織制品等,廣泛應用于包裝、電子、與家電、汽車、纖維、建筑管材等領域。

從聚丙烯下游需求結構來看,拉絲注塑依然為聚丙烯主要下游需求,其中拉絲占比33%,共聚注塑占比22%,均聚注塑占比14%,此外纖維占比11%。從終端產品來看,拉絲制品主要是用于糧食、化肥及水泥等的包裝上,注塑制品主要用在小家電、日用品、玩具、洗衣機、汽車和周轉箱上,薄膜(BOPP)制品主要用于食品包裝領域。

3、2020年聚丙烯產能產量高速增長

聚丙烯(PP)作為熱塑塑料聚合物在塑料領域內有十分廣泛的應用,因所用催化劑和聚合工藝不同,所得聚合物性能,用途也不同。PP有很多有用的性能,但還缺乏固有的韌性,特別是在低于其玻璃化溫度的條件下。但通過添加沖擊改性劑,可以提高其抗沖擊性能。

2016-2020年我國聚丙烯(PP)產量呈增長趨勢,2020國內PP產量為2581.59增長15.3%,增速為近年來新高,較2019年增長了5.3個百分點。

2020年國內PP產能擴增突飛猛進。據統計,共有380萬噸新產能順利投產,包括浙江石化90萬噸,中科煉化一體項目55噸,恒力石化40萬噸,利和知信30萬噸。截止2020年年底,國內PP總產能達到2899萬噸/年,較2019年同比增長15.1%。雖然近兩年環保壓力下終端需求有所減弱,但是供應增加放緩,使得PP供需矛盾尚未顯現。

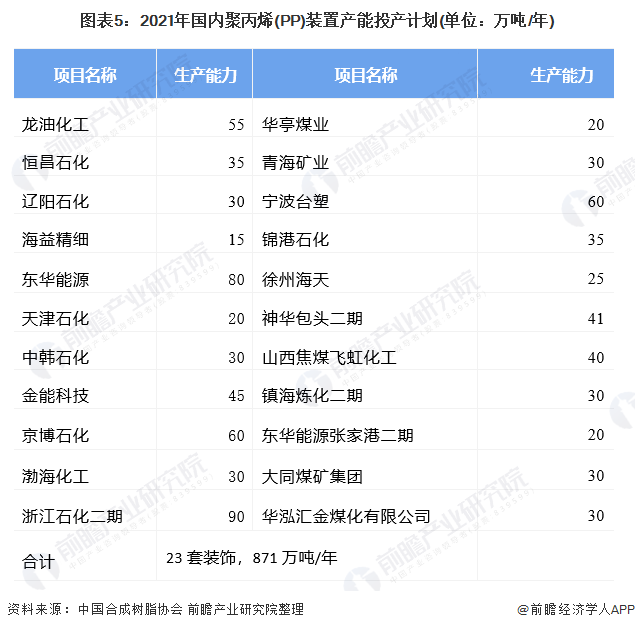

4、2021年產能將持續擴增

2021年市場將重新迎來一波投產高峰,仍是產能持續擴增的一年,且低成本優勢將更加明顯,原料來源更趨向于多樣化。據不完全統計,2021年預計將有23套聚丙烯裝置計劃投產,計劃新增供應量871萬噸/年,同比2020年擴能量增加47.6%。這個增量約占2020年國內聚丙烯供應量的33.7%。2021年我國聚烯烴行業將正式進入優勝劣汰的大整合階段。

更多行業相關數據請參考前瞻產業研究院《中國聚丙烯蠟(PP蠟)行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對聚丙烯蠟(PP蠟)行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來聚丙烯蠟(PP蠟)行業發展軌跡及實踐經驗,對...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT