不懼毀掉與中國大好的貿(mào)易前景 立陶宛是作死還是“硬氣”?

國際貿(mào)易行業(yè)主要上市公司:申達(dá)股份(600626)、華塑控股(000509)、上海物貿(mào)(600822)、蘭生股份(600826)、物產(chǎn)中大(600704)、新華錦(600735)、中成股份(000151)等。

本文核心數(shù)據(jù):中國與立陶宛貿(mào)易規(guī)模及增速、立陶宛經(jīng)濟(jì)結(jié)構(gòu)、立陶宛出口國占比、立陶宛進(jìn)口國占比、中國與中東歐17國貿(mào)易年均增速

中國、立陶宛貿(mào)易規(guī)模逐年增加,2020年為22.9億美元

——中立陶宛貿(mào)易規(guī)模五年增幅超過82%

首先,我國和立陶宛是有過一段友好合作的時(shí)間,資料顯示,2009年至2019年是中立關(guān)系“黃金時(shí)期”,雙邊貿(mào)易增長勢(shì)頭強(qiáng)勁。根據(jù)中國商務(wù)部的統(tǒng)計(jì)數(shù)據(jù),自2015年始,中立兩國貿(mào)易額迅速增長,從13.51億美元到21.35億美元,五年增幅超過82%。中國駐立陶宛大使申知非近期接受《波羅的海時(shí)報(bào)》采訪時(shí)表示,數(shù)據(jù)和事實(shí)表明,中國市場對(duì)立陶宛是開放的,而且是不斷發(fā)展的。到了2020年,中國、立陶宛兩國2020年進(jìn)出口額同比增長7%,規(guī)模達(dá)22.9億美元。

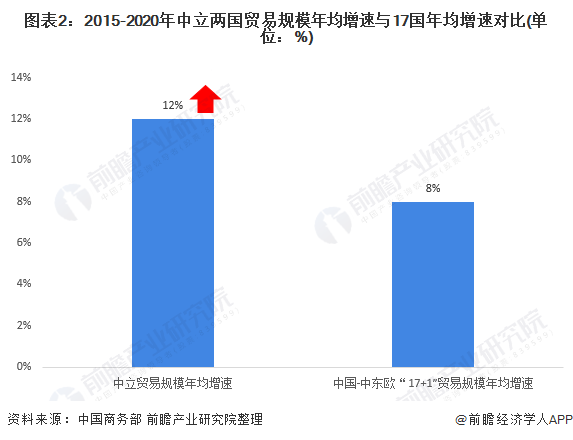

——年均增速超平均值,2020年貿(mào)易規(guī)模逆勢(shì)上漲

2012年中國-中東歐國家合作機(jī)制誕生以來,中國與中東歐17國貿(mào)易年均增速8%,而作為合作國家之一的立陶宛受益更多,從2015-2020年,年均增速超過12%,遠(yuǎn)遠(yuǎn)高于中國與中東歐國家的年均增速。

尤其是在2020年,立陶宛貿(mào)易出口額下降3.4%,進(jìn)口額下降9.3%,但是與中國貿(mào)易額卻同比增長了7.6%。

貿(mào)易前景向好,為何立陶宛單方面對(duì)中國進(jìn)行經(jīng)貿(mào)限制?

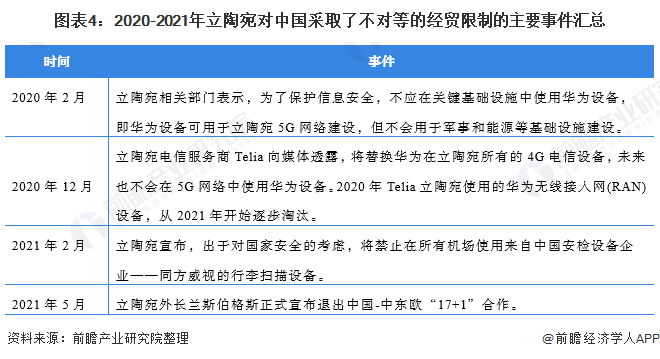

前景如此向好的貿(mào)易發(fā)展,卻在被立陶宛單方面一而再的影響中立兩國的經(jīng)貿(mào)合作信心。立陶宛從2020年年初開始,對(duì)中國采取了不對(duì)等的經(jīng)貿(mào)限制。立陶宛政府以“國家安全”為由,出于政治考慮,拒絕很多中國高科技產(chǎn)品進(jìn)入立陶宛市場,包括華為5G及其他高科技裝備等。

在2021年2月開始立陶宛總理發(fā)言人表示,出于“國家安全考慮”,將禁止中國企業(yè)同方威視向該國機(jī)場供應(yīng)行李掃描設(shè)備。2021年,5月22日,立陶宛外長蘭斯伯格斯正式宣布退出中國-中東歐“17+1”合作。

綜合上述事件,讓人不禁感到納悶,在兩國貿(mào)易發(fā)展前景一片向好的現(xiàn)在,為何立陶宛卻“動(dòng)作”不斷,影響兩國貿(mào)易合作環(huán)境呢?

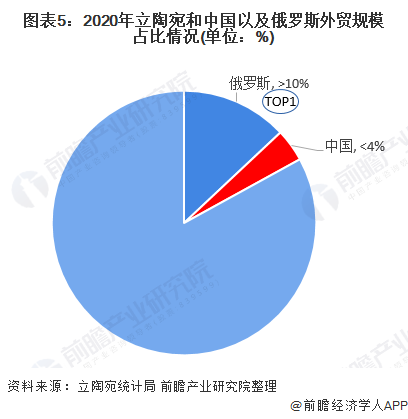

——原因一:中國并非立陶宛最大貿(mào)易往來國

最大的原因是中國并不是立陶宛最大的貿(mào)易往來國家,其實(shí)立陶宛的外貿(mào)嚴(yán)重依賴的國家是俄羅斯。以經(jīng)濟(jì)體論,歐盟是立陶宛最大的貿(mào)易伙伴,但是以國家論,俄羅斯是立陶宛最大的貿(mào)易來往國,占比超過10%,而立陶宛與中國外貿(mào)僅占其外貿(mào)總額的不到4%。也就是說盡管和中國的貿(mào)易來往有著不錯(cuò)的收益,但是畢竟目前中國不是最大的利益提供者。

根據(jù)2020年立陶宛統(tǒng)計(jì)局?jǐn)?shù)據(jù):其主要出口市場為俄羅斯(13.4%)、拉脫維亞(9.3%)、德國(8.1%)和波蘭(6.4%)。主要進(jìn)口來源國為波蘭(13.1%)、德國(12.8%)、俄羅斯(9.1%)和拉脫維亞(7.8%)。

——原因二:與中國貿(mào)易來往的商品不是其經(jīng)濟(jì)主力軍

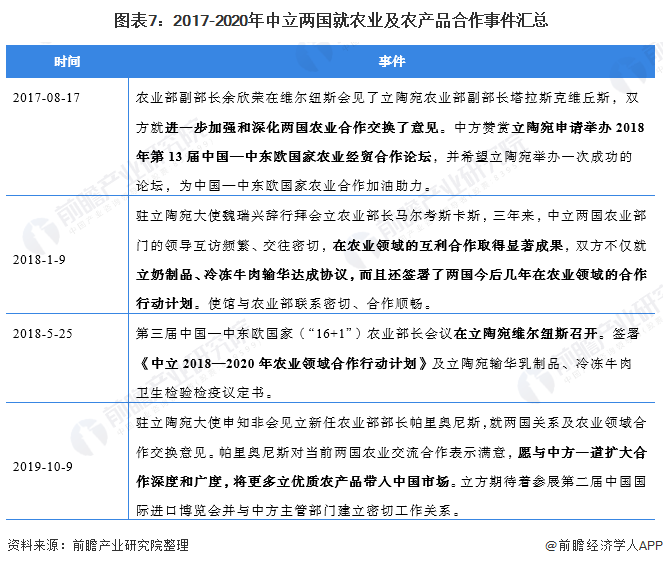

其次的原因在于,中國與立陶宛的貿(mào)易合作商品主要體現(xiàn)在農(nóng)業(yè)上:中國商務(wù)部官方信息顯示,立陶宛是中國在波羅的海三國中最大的貿(mào)易伙伴,中國是立陶宛在亞洲最大的貿(mào)易伙伴,農(nóng)業(yè)是兩國合作的最重要領(lǐng)域之一。

2017年開始,中立兩國先后簽署了立向華出口凍牛肉、青貯飼料、水產(chǎn)品以及小麥等農(nóng)產(chǎn)品的議定書。2019年底立陶宛牛肉和小麥?zhǔn)状螌?shí)現(xiàn)對(duì)華出口。

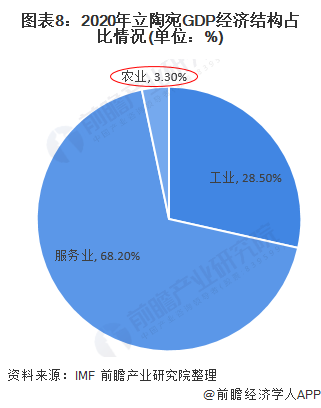

然而根據(jù)國際貨幣基金組織(IMF)最新的數(shù)據(jù),立陶宛的人均GDP約為2.2萬美元,在全球排第39位。從經(jīng)濟(jì)結(jié)構(gòu)上來看,工業(yè)占28.5%,服務(wù)業(yè)占68.2%,農(nóng)業(yè)占GDP的比例最小為3.3%。

綜上得出,與中國的農(nóng)業(yè)貿(mào)易來往對(duì)其經(jīng)濟(jì)影響不能造成非常巨大的影響力。

——原因三:能源問題,放棄俄羅斯投靠美國

雖然立陶宛的經(jīng)濟(jì)十分發(fā)達(dá),但軟肋也特別明顯,那就是能源。然而中國并沒有與立陶宛進(jìn)行大量的能源貿(mào)易來往,因此與立陶宛的貿(mào)易往來并沒有絕對(duì)的優(yōu)勢(shì)。立陶宛主要還是像周邊國家進(jìn)行能源進(jìn)口,這樣做的成本會(huì)相對(duì)較低;俄羅斯就是立陶宛長期購買大量能源的國家之一,

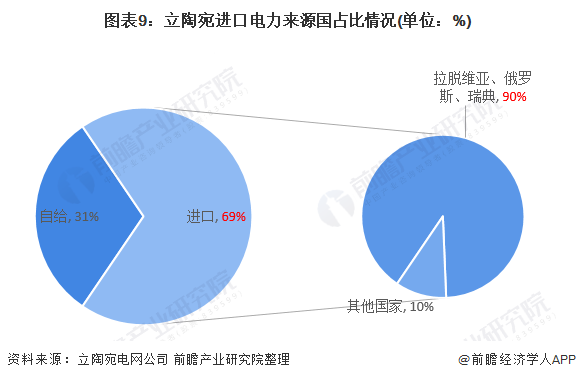

立陶宛需要大量進(jìn)口能源也是有原因的:為了加入歐盟,2009年底立陶宛關(guān)閉了境內(nèi)波羅的海地區(qū)的唯一核電站“伊格納利納”,該核電站的發(fā)電量,占立陶宛全國總發(fā)電量的80%。廢除核電站后,這也讓立陶宛從一個(gè)電力出口國,變成嚴(yán)重依賴國外電力的國家。為滿足國內(nèi)用電需求,立陶宛自周邊國家大量進(jìn)口電力,占用電總量的69%,自拉脫維亞、俄羅斯、瑞典進(jìn)口的電力占比90%。

注:圖中的占比數(shù)據(jù)摘自商務(wù)部2020年底發(fā)布的《對(duì)外投資合作國別(地區(qū))指南——立陶宛(2020版)》中2017年立陶宛電網(wǎng)公司公布的數(shù)據(jù)

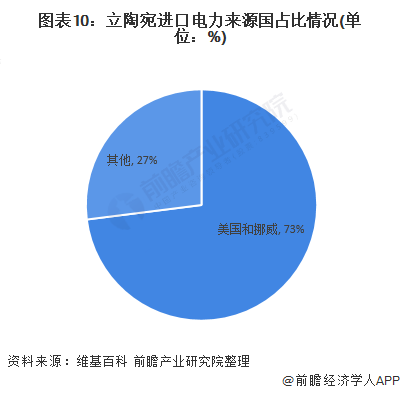

核電站關(guān)閉后,為了維持電力,立陶宛只能從國外進(jìn)口石油、天然氣,而這些能源的最大來源是俄羅斯。然而由于歷史原因,立陶宛一直想盡力擺脫對(duì)俄羅斯的能源依賴,在嘗試尋找新的能源貿(mào)易往來伙伴中,美國成為立陶宛的“新選擇”,從數(shù)據(jù)上看,立陶宛開始從美國大量進(jìn)口能源。

根據(jù)維基百科2019年12月的數(shù)據(jù),該國能源的73%需要進(jìn)口,主要來自挪威和美國。當(dāng)美國逐漸取代俄羅斯,成為立陶宛最大的能源來源國后,立陶宛對(duì)美國就更加依賴,這也就潛在的影響了其與中國的交往。

調(diào)研問題

你認(rèn)為立陶宛放棄中國市場最大的原因是什么?

A:能源主要依靠進(jìn)口,然而能源進(jìn)口國中不包含中國

B:中國不是立陶宛最大的貿(mào)易往來國

C:立陶宛認(rèn)為中國市場的增長潛力較弱

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國對(duì)外貿(mào)易行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

報(bào)告從當(dāng)前外貿(mào)行業(yè)的宏觀景氣狀況出發(fā),以外貿(mào)行業(yè)的發(fā)展經(jīng)營和行業(yè)需求走向?yàn)橐劳校敱M地分析了中國外貿(mào)行業(yè)的發(fā)展與行業(yè)需求和發(fā)展速度,對(duì)外貿(mào)行業(yè)的發(fā)展前景做出了...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2024年中國鈦白粉行業(yè)進(jìn)出口現(xiàn)狀分析 近一年來鈦白粉對(duì)外貿(mào)易市場有所放緩【組圖】

-

2024年中國大氣污染防治設(shè)備進(jìn)出口地區(qū)分析 美國是最大的對(duì)外貿(mào)易市場【組圖】

-

2023年中國貴金屬材料行業(yè)貿(mào)易市場分析 貴金屬材料對(duì)外貿(mào)易依存度將有所下降【組圖】

-

2023年中國再生資源行業(yè)國際貿(mào)易分析 進(jìn)口貿(mào)易規(guī)模將持續(xù)下降【組圖】

-

2024年中國大氣污染防治設(shè)備進(jìn)出口規(guī)模分析 大氣污染防治設(shè)備貿(mào)易順差有所收縮【組圖】

-

2024年中國環(huán)氧丙烷進(jìn)出口情況分析 對(duì)外貿(mào)易依存度呈現(xiàn)下降趨勢(shì)【組圖】