行業(yè)深度!一文了解2021年中國骨科醫(yī)院行業(yè)市場現(xiàn)狀與發(fā)展前景 未來市場空間廣闊

骨科醫(yī)院是專科醫(yī)院的一種,其主要的業(yè)務(wù)范圍即為骨科疾病的防、治。隨著社會的發(fā)展,人們生存環(huán)境和方式的改變,人口結(jié)構(gòu)特征等社會文化因素對醫(yī)院經(jīng)營的影響越來越大。本文將先分析骨科醫(yī)院發(fā)展的發(fā)展背景,然后對其市場發(fā)展現(xiàn)狀與發(fā)展前景進行陳述。

骨科醫(yī)院行業(yè)主要企業(yè):愛八方、邦爾骨科、年輪骨科、田氏骨科、超微骨科、辰偉中德等

本文核心數(shù)據(jù): 骨科醫(yī)院發(fā)展背景、骨科醫(yī)院行業(yè)地位、骨科醫(yī)院發(fā)展概況

行業(yè)發(fā)展背景

1、我國人口老齡化加劇,65歲人口比重逐年上升

我國是世界上人口老齡化速度最快的國家之一。第七次人口普查顯示,截至2020年11月,我國65歲以上人群占總?cè)丝诘?3.5%,人口老齡化程度進一步加深。聯(lián)合國規(guī)定:65歲以上的老年人口占總?cè)丝诘谋壤_7%以上或60歲以上老年人口在總?cè)丝谥械谋戎爻^10%的屬老年型國家或地區(qū)。按照聯(lián)合國標準來看,我國從2000年已經(jīng)進入老齡化社會。

2008-2020年,我國65歲以上人口數(shù)量不斷增加,占總?cè)丝诘谋戎匾膊粩嗵岣摺?020年,我國60周歲及以上人口26402萬人,占總?cè)丝诘?8.7%,其中,65周歲及以上人口19064萬人,占總?cè)丝诘?3.5%。由此可見,我國的人口老齡化趨勢正在加快。

2、城鄉(xiāng)居民醫(yī)療保健支出水平有所提高

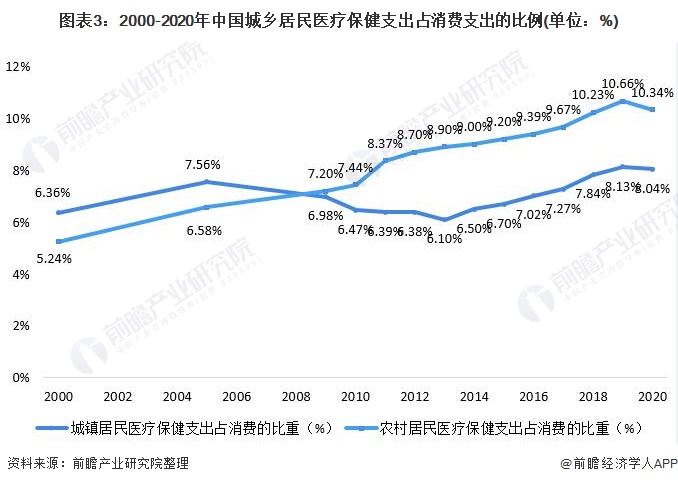

我國城鄉(xiāng)居民醫(yī)療保健支出水平有所增加,且占消費支出的比例逐年增長,反映我國居民的醫(yī)療需求愈發(fā)旺盛。從城鄉(xiāng)居民醫(yī)療保健支出增長分析中可以看出,2007-2020年城鎮(zhèn)居民人均醫(yī)療保健支出費用均高于農(nóng)村居民人均醫(yī)療保健總支出,且城鎮(zhèn)居民人均醫(yī)療保健支出和農(nóng)村居民人均醫(yī)療保健支出均逐年增加。2020年,我國城鎮(zhèn)居民人均醫(yī)療保健支出和農(nóng)村居民醫(yī)療保健支出額分別為2172元和1418元。

總體來看,近幾年除2020年有下降以外,中國農(nóng)村居民醫(yī)療保健支出占比呈上升趨勢,城市居民的醫(yī)療保健支出呈現(xiàn)出先下降后上升的趨勢。2020年,中國城市和農(nóng)村居民醫(yī)療保健支出占比分別為10.34%和8.04%。

行業(yè)發(fā)展現(xiàn)狀

1、骨科市場需求旺盛,診療人數(shù)逐年增加

由于老齡化加劇以及城鄉(xiāng)居民醫(yī)療水平的提高,我國骨科市場需求旺盛,診療人數(shù)逐年增加。2012-2019年,我國骨科醫(yī)院診療人數(shù)呈波動上升趨勢,2019年診療人數(shù)為1669.44萬人,較2018年增長6.39%。前瞻根據(jù)中國骨科醫(yī)院診療單人費用和中國骨科醫(yī)院總收入,結(jié)合中國骨科醫(yī)院診療人數(shù)增長趨勢測算得到2020年中國骨科醫(yī)院診療人數(shù)約為1702.83萬人。

2012-2019年,我國骨科醫(yī)院入院人數(shù)整體增長。2012年入院人數(shù)人77.21萬人次,2019年增長至145.66萬人次,較2018年同比增長0.61%。前瞻根據(jù)近年來中國骨科醫(yī)院入院人數(shù)增長率趨勢測算得到2020年中國骨科醫(yī)院入院人數(shù)約為1471214人次。

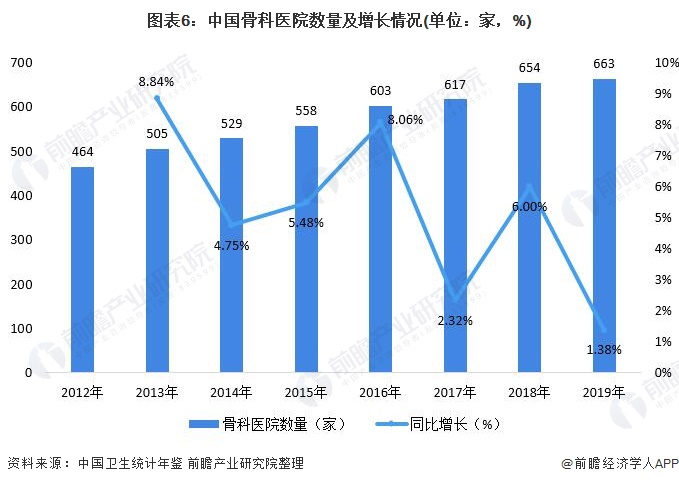

2、骨科醫(yī)院數(shù)量小幅上升,行業(yè)供給增長乏力

骨科需求顯著增加的背后帶來的卻是骨科醫(yī)院數(shù)量的小幅上升,行業(yè)供給增長乏力。2009年3月17日,中共中央、國務(wù)院向社會公布關(guān)于深化醫(yī)藥衛(wèi)生體制改革的意見。《意見》提出了“有效減輕居民就醫(yī)費用負擔,切實緩解‘看病難、看病貴’”的近期目標,以及“建立健全覆蓋城鄉(xiāng)居民的基本醫(yī)療衛(wèi)生制度,為群眾提供安全、有效、方便、價廉的醫(yī)療衛(wèi)生服務(wù)”的長遠目標,鼓勵民營醫(yī)療的發(fā)展成為“新醫(yī)改”的題中之義。

在國家鼓勵政策下,骨科醫(yī)院行業(yè)逐步實現(xiàn)較高的市場化運作。截至2019年末,我國骨科醫(yī)院的總數(shù)達663家,同比增長1.38%。

3、供需失衡,骨科治療費用連年上升

行業(yè)供需失衡,導(dǎo)致居民骨科疾病治療費用逐年增長。從最具代表性的腰椎盤突出平均治療費用來來看,2013-2019年,人均醫(yī)藥費從8528.0元增長至10048.0元。具體來看,藥費有下降趨勢,檢查費、治療費和手術(shù)費則呈上升趨勢。

4、骨科醫(yī)院收支增加,利潤水平比較穩(wěn)定

2012-2019年,我國骨科醫(yī)院收入、支出整體均呈增長的態(tài)勢,利潤總額波動變化。2019年,骨科醫(yī)院總收入為192.14億元,骨科醫(yī)院總支出為185.33億元,骨科醫(yī)院利潤總額為6.82億元。

前瞻根據(jù)中國骨科醫(yī)院收入支出增長情況預(yù)測,2020年骨科醫(yī)院總收入約為215億元,骨科醫(yī)院總支出為207億元,骨科醫(yī)院利潤總額為8億元

從骨科醫(yī)院收入的結(jié)構(gòu)來看,醫(yī)療收入是骨科醫(yī)院最主要的收入來源,2019年,骨科醫(yī)院醫(yī)療收入占比為96.35%,收入共185.13億元;財政補助收入占比為2.71%,收入共5.21億元。前瞻根據(jù)中國骨科醫(yī)院收入結(jié)構(gòu)增長情況預(yù)測2020年骨科財政補助收入、醫(yī)療收入、其他收入分別為5.8億元、207億元、2.2億元;占比分別為2.70%、96.28%、1.02%。

行業(yè)發(fā)展前景

1、骨科疾病集中于45歲以上人群

從骨科疾病病人的年齡結(jié)構(gòu)來看,14歲以下骨科疾病的患病人數(shù)較少,15-44歲的占比在5%-35%之間,骨科疾病患者主要集中在45歲以上的人群中。其中,關(guān)節(jié)、痛風、脊椎、椎間盤、骨密度和骨結(jié)構(gòu)疾病的患者75%以上為45歲及以上人群。

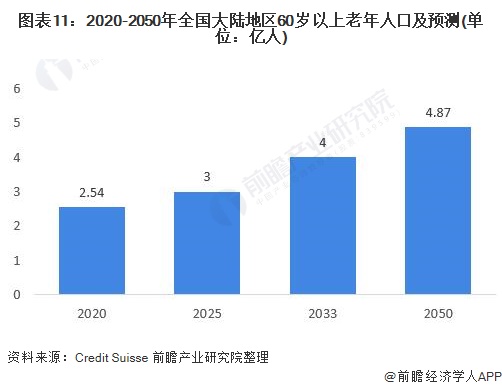

2、未來老齡化趨勢不容樂觀,骨科市場空間廣闊

未來老齡化將進一步加深,2025年65歲以上人口將突破3億。根據(jù)Credit Suisse于2020年2月初發(fā)布的數(shù)據(jù)顯示,我國將于2032年左右跨入超老齡社會,即65歲以上人口大于10-25歲人口。預(yù)計我國大陸地區(qū)60周歲以及以上人口在2025年將達到3億人,2033年突破4億人,2050年前后將達到4.87億峰值,屆時約占總?cè)丝诘娜种弧9强萍膊≈饕杏?5歲以上人群,所以老齡化的加深將一定程度上促進我國骨科醫(yī)院市場的發(fā)展,未來我國骨科醫(yī)院市場前景是十分廣闊的。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國骨科連鎖專科醫(yī)院行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對骨科連鎖專科醫(yī)院的發(fā)展背景、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來骨科連鎖專科醫(yī)院發(fā)展軌跡及實踐經(jīng)驗,對骨科連鎖專科醫(yī)院未...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT