2019年中國食醋行業(yè)發(fā)展現(xiàn)狀與市場格局 行業(yè)品牌集中度低【組圖】

食醋是由高粱、大米、玉米、小麥等發(fā)酵而成的酸味液態(tài)調(diào)味品,按制醋工藝,通常可分為釀造食醋和配制食醋。從產(chǎn)業(yè)鏈來看,食醋行業(yè)上游原料主要包括高粱、大米、谷糠、玉米等;中游為各類型食醋,按功能劃分,主要包括烹調(diào)型食醋、佐餐型食醋、保健型食醋和飲料型食醋;下游主要通過商超、餐飲店、便利店、電商平臺等渠道進(jìn)行銷售。

一、百強(qiáng)企業(yè)收入食醋收入超過60億元

食醋的市場規(guī)模是伴隨調(diào)味品行業(yè)共同成長的,且整體增速快于調(diào)味品行業(yè),近幾年我國百強(qiáng)企業(yè)食醋保持增長趨勢,根據(jù)中國調(diào)味品協(xié)會統(tǒng)計(jì)數(shù)據(jù),2018年參與中國調(diào)味品著名品牌企業(yè)百強(qiáng)統(tǒng)計(jì)的食醋企業(yè)有39家,共實(shí)現(xiàn)食醋產(chǎn)量164.90萬噸,食醋銷售收入63.11億元,同比增長8.1%。

二、1-5萬噸的食醋企業(yè)占61%

食醋行業(yè)產(chǎn)量結(jié)構(gòu)分散,作坊式小企業(yè)較多,據(jù)統(tǒng)計(jì),2018年我國百強(qiáng)企業(yè)食醋企業(yè)中,產(chǎn)量在1萬噸以下的有7家,占比20%;總產(chǎn)量在1-5萬噸的企業(yè)有22家,占總數(shù)的61%;產(chǎn)量在5-10萬噸的企業(yè)有3家,占比8%;產(chǎn)量在10萬噸以上的食醋企業(yè)有4家,占比11%。

三、食醋價格上漲具備一定市場基礎(chǔ)

消費(fèi)者對食醋價格的敏感性較低,食醋價格上漲具備一定市場基礎(chǔ),2018年中國百強(qiáng)企業(yè)食醋產(chǎn)品銷售均價為3845元/噸,同比2017年增長了59元/噸,比2016年增長了459元/噸。

四、食醋市場分為三大梯隊(duì),行業(yè)品牌集中度低

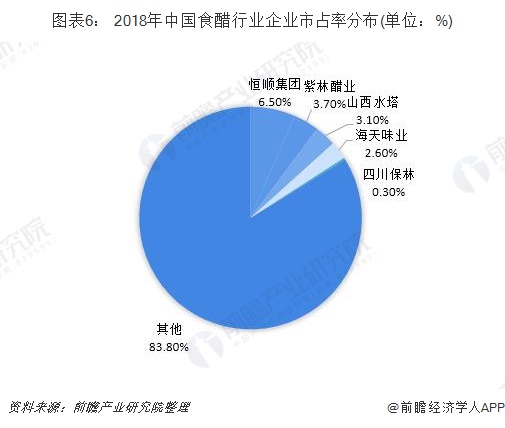

國內(nèi)食醋行業(yè)主要分為三大梯隊(duì):第一梯隊(duì)是以四大名醋主要生產(chǎn)商為代表的地方強(qiáng)勢企業(yè),如恒順醋業(yè)、山西水塔等;第二梯隊(duì)是其他調(diào)味品企業(yè)向食醋行業(yè)的延伸布局,如海天、中炬等;第三梯隊(duì)以大量的中、小規(guī)模工廠及家庭作坊為主。

目前,我國食醋產(chǎn)業(yè)品牌集中度較低,生產(chǎn)企業(yè)較為分散,龍頭優(yōu)勢不明顯,2018年中國食醋行業(yè)前五大企業(yè)分別為恒順集團(tuán)、紫林醋業(yè)、山西水塔、海天味業(yè)和四川保林,合計(jì)僅占市場約16.2%的市場份額,其中恒順集團(tuán)市占率為6.5%,位列行業(yè)第一。

以上數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院《中國調(diào)味品行業(yè)市場需求預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對體育用品行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來體育用品行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對體育用品行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。