2019年上半年化纖行業發展現狀 下半年化纖行業下行壓力依然較大!

2019年上半年,我國經濟環境嚴峻復雜,特別是外部挑戰和不確定因素增加,化纖行業面臨的下行壓力加大。總體來看,需求端延續走弱,供需矛盾凸顯;市場行情整體呈現先揚后抑的走勢,6月低位反彈;行業盈利狀況明顯下滑,運行質量大體平穩,但風險已然顯現;產業鏈“一體化”程度進一步加深,產業鏈利潤再分配;投資增速回落至負增長,新增產能同比減少。

2019年上半年化纖行業供給增加

化纖工業是我國具有國際競爭優勢的產業,是紡織工業整體競爭力提升的重要支柱產業,也是戰略性新興產業的重要組成部分。1994年以來,我國化纖工業持續快速發展,中國大陸化纖產量占全球三分之二以上。

根據國家統計局統計,2009-2018年,中國大陸化纖產量整體呈上升趨勢,2018年中國大陸化纖產量達5011.1萬噸。從產量變化情況看,2009-2015年產量增長率基本保持在8%上下,2016-2018年產量增長率大幅回落,復合產量增長率不到1%。綜上,2016年后,中國化纖產量增長緩慢,化纖產業進入調整期。

根據2019年8月中國化學纖維工業協會最新數據顯示,2019年上半年化纖產量為2803.65萬噸,同比增長12.05%,化纖市場短期呈現回暖狀態。

進一步看,2019年上半年的供給中,滌綸產量達到2167.27萬噸,占比最高,為79.67%,而錦綸產量為233.62萬噸,較上年同期增速最高,為14.18%。

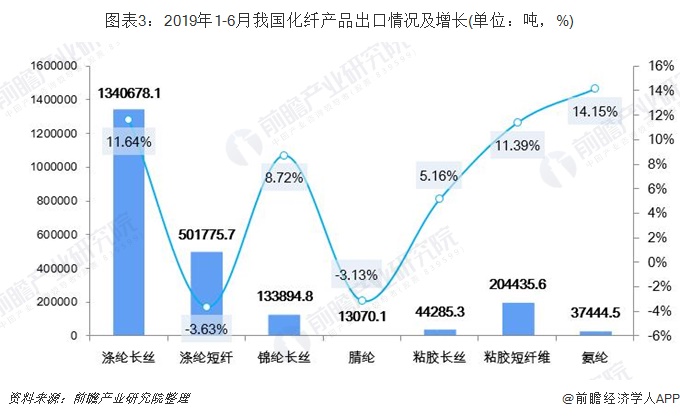

2019年上半年化纖行業出口增長較快

據中國化纖協會數據顯示,從化纖出口方面來看,2019年1~6月,我國化纖出口240萬噸,同比增長7.31%,增速比上年同期提高0.43個百分點。但受中美貿易戰的影響,我國對美出口化纖同比減少37%,占出口總量比例下降3.4個百分點。

2019年上半年,出口量最高的為滌綸長絲,出口量為134.07噸,增長11.64%;另除滌綸短纖、腈綸以外,其余化纖產品出口量均較上年有較大增長。

2019年上半年化纖行業經濟效益分析——行業呈現較大虧損

國家統計局數據顯示:2019年1~6月,化纖行業主營業務收入4287億元,同比增長7.1%;實現利潤總額133億元,同比減少23%;行業虧損面達26.52%,同比加深了4.6個百分點,虧損企業虧損額大幅增長71.5%;營業收入利潤率為3.11%,同比下降1.22個百分點。分行業看,滌綸行業利潤總額為58.4億元,同比減少37.7%;錦綸行業為16.5億元,同比減少18.5%;粘膠短纖行業幾乎處于全面虧損狀態,表中的纖維素纖維制造業包括醋酸纖維行業,該行業利潤率高達40%以上。

2019年下半年化纖行業運行預測

從成本端看,大煉化項目投產在即,PX國內產量釋放,國產化率提升,國內一體化煉廠的低成本將進一步壓低PX的加工差,從成本端壓制PTA和聚酯的價格。PTA利潤可能仍然保持在相對良好的情況,因此PTA開工負荷大概仍會維持在高位,PTA總體保持平衡偏松,對聚酯市場也將形成一定壓制。

從需求端看,關注旺季預期能否兌現,但復雜貿易形勢下,終端生產環節心態上將更加謹慎,旺季預期不強,可持續性弱,因此總體來看需求恐難有明顯起色。

從行業供給能力看,初步統計,下半年聚酯計劃投產350萬噸(含瓶片60萬噸)。新增產能量雖然不如去年,但在需求低迷的情況下對市場將形成較大壓力。

綜合來看,下半年化纖行業下行壓力依然較大,風險和挑戰依舊。隨著國家推動高質量發展的積極措施逐步落地,對化纖行業的發展和運行也將起到有力支撐,行業自身的抗風險能力和發展韌性將繼續提升。

以上數據來源于前瞻產業研究院《中國高性能纖維行業市場前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對高性能纖維行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來高性能纖維行業發展軌跡及實踐經驗,對高性能纖維行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT