一文帶你看2019年血制品企業競爭格局

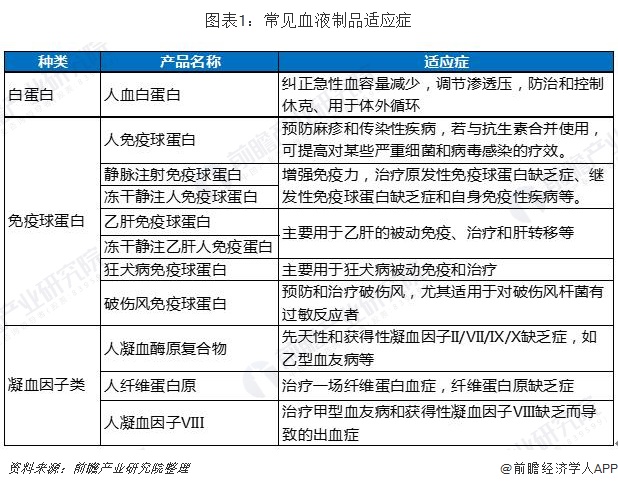

血制品分類

血液制品來源于血漿,主要包括白蛋白、免疫球蛋白和凝血因子三類。

其中血液制品簡稱血制品,在廣義上包括血源和重組的血漿蛋白制品,在狹義上僅包含血源的蛋白質。常見的血制品主要包括白蛋白、免疫球蛋白和凝血因子三類。與體內其他蛋白相比,血漿蛋白具有其特殊性:血漿蛋白執行著機體的多種生理/病理學功能,在臨床急救、疾病預防和治療中具有不可替代的作用。

2019年血液制品批簽發量

2019年上半年,從大品種看,批簽發較為穩定:白蛋白小幅上漲2%,靜免小幅下降4%(Q2受上海新興事件小幅下降8%,整體上半年較為平穩)。批簽發逐漸向頭部企業集中:白蛋白和靜丙的批簽發數據顯示頭部企業批簽發占比逐年提升。

小品種看,各品種上半年變化趨勢不一致,其中破免、纖原增幅較大。破免上漲主要由于泰邦批簽發67.1萬瓶,大幅上漲268%,天壇生物批簽發70.3萬瓶,同比上漲96%。纖原上漲主要是由于泰邦生物2018年產品上市后批簽發大幅增長。狂免上漲主要由于衛光生物和遠大蜀陽同比增加167%和16%,達到46和92萬瓶,振興生化去年同期無簽發,19年上半年批簽發91萬瓶。人免疫球蛋白增加17%主因上海萊士去年同期無批簽發而2019Q1批簽發14.3萬瓶。因子Ⅷ下降17%:除泰邦生物外,其他企業均有不同幅度的下降。凝血酶原復合物大幅下降主因上海新興今年上半年無批簽發所致。

血液制品競爭格局分析

1) 采漿站競爭格局

2012年,衛生部要求血液制品生產企業申請設置新的單采血漿站,其注冊的血液制品應當不少于6個品種(承擔國家計劃免疫任務的血液制品生產企業不少于5個品種),且同時包含人血白蛋白、人免疫球蛋白和凝血因子類制品。截止到2018年底,全國共有25家企業有產品批簽發記錄,近兩年,僅頭部企業漿站數小幅增加,對比國際市場的高集中度,預計未來漿站資源向頭部集中的趨勢將會繼續。

2) 產業布局競爭格局

白蛋白和免疫球蛋白類屬于大品種,因子類產品覆蓋相對不足:國內9家上市公司中,人血白蛋白和免疫球蛋白類產品幾乎所有公司均有覆蓋。因子類生產企業相對不足,其中華蘭生物和上海萊士現有因子類品種最多,布局因子類產品成為血制品企業的發展重心。

3) 企業經營競爭格局

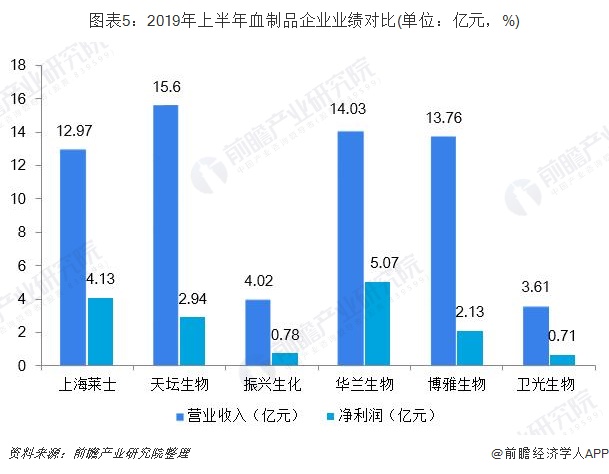

2019年上半年,天壇生物試下15.6億元的營業收入,較上年同期增長22%;華蘭生物、博雅生物緊隨其后,分別實現了14.03億元營業收入以及13.76營業收入,分別較上年同期增長21%以及20.7%。

利潤數據看,華蘭生物則排位較前,上海萊士也表現不俗。從營業收入以及凈利潤數據看,表現雙佳的企業有天壇生物、華蘭生物以及上海萊士。

結語

從采血漿站數量看,天壇生物、上海萊士、華蘭生物行業排位前三,在血漿的供給上更具優勢;產業布局看,上海萊士、華蘭生物以及泰邦生物在三大類血液制品領域具有更完整的布局,三家企業業務布局短板更少;經營成果看,2019年上半年變現雙佳的企業有表現雙佳的企業有天壇生物、華蘭生物以及上海萊士。

三項領域綜合來看,2019年上半年表現拔尖的血液制品企業共三家,分別未天壇生物、華蘭生物以及上海萊士。

更多數據參考前瞻產業研究院發布的《中國血液制品行業產銷需求與投資預測分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對血液制品行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來血液制品行業發展軌跡及實踐經驗,對血液制品行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。