2018年全球運輸與物流行業并購市場現狀與發展趨勢分析 并購數量、金額有所下滑【組圖】

并購數量、金額有所下滑

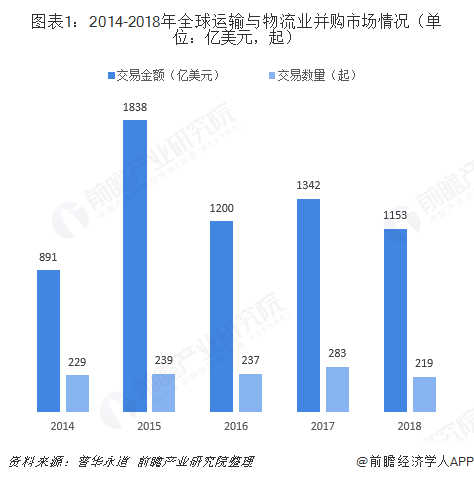

并購整合是提升行業規模集中度的一種企業行為,目前正在運輸與物流業中不斷上演。據普華永道統計,2018年,全球運輸與物流業共披露219起并購案例,涉及的交易總金額達1153億美元。

與2017年相比,2018年運輸與物流業的并購金額、數量均有所下滑。一方面是投資者趨于謹慎和保守,且未涌現具有吸引力的并購目標;另一方面是中美貿易摩擦頻頻升級,導致并購交易放緩,總體不確定性持續存在。

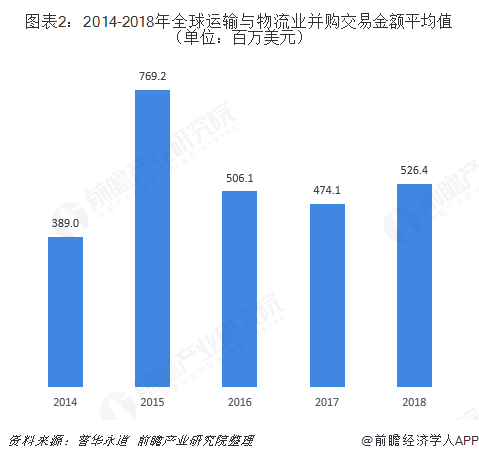

不過,從平均交易金額來看,2018年有所上漲,同比增幅達11.0%,平均交易金額為5.26億美元,創下近三年來新高。

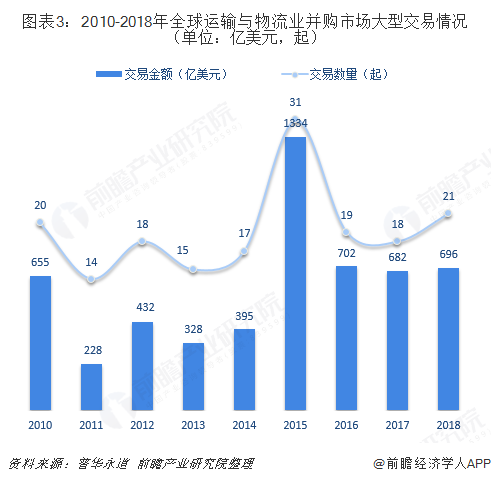

交易數量減少,但交易金額較高,主要得益于大型交易數量的增長。2018年,全球運輸與物流業大型交易數量達21起,較2017年增加了3起,其中60%以上的大型交易收購者為金融投資者或投資集團。

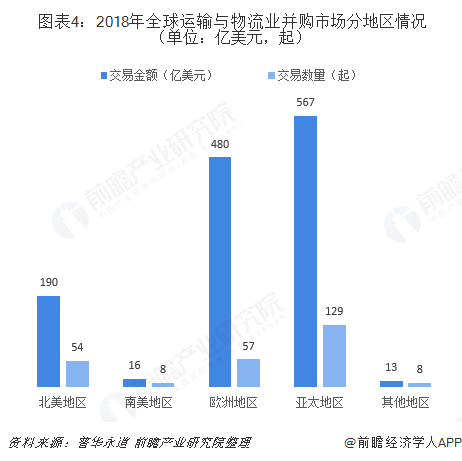

分地區來看,2018年,亞太地區運輸與物流業的并購交易數量和金額均位列首位,分別達129起、567億美元;其次是歐洲地區,交易數量57起,交易金額480億美元;北美地區并購活動也較為活躍,交易數量、金額分別達54起、190億美元。

(注:境內/境外交易記錄兩次)

在亞太地區中,中國是運輸與物流業并購交易的主力軍。自2014年以來,20%以上的并購交易均有中國企業參與,這一占比在2018年已提升至37%。具體來看,2018年,中國企業參與的并購交易數量達81起,交易金額326億美元。

中國運輸與物流業并購熱潮涌動與整個經濟的發展形勢密不可分,也與投資物流市場、增加產能或降低成本的強烈需求有關,其他動因則包括整合、內部充足或創造額外資產以應對電子商務不斷崛起所帶來的壓力。

分行業來看,2018年,運輸與貨運業的被收購交易占據了全球運輸與物流業并購活動的主導地位,交易數量占比達41%,金額占比達23%。在21起大型交易中,則有6起來自運輸與貨運業。

運輸與物流業并購將持續

自2013年以來,世界500強運輸與物流公司的現金頭寸一直在上升,其年均復合增長率約為6%。因此,即便受歐洲央行決定終止其債券購買計劃的影響,可能會出現加息的情況,但戰略投資者仍有辦法進行融資并購。

而運輸與物流行業目前處于殘酷的競爭態勢,因而不利于企業贏取利潤。企業在此背景下也有很多顧慮,無法果斷投資,大刀闊斧追求業務精簡與數字化。由于航運公司和市場新手也在推進其進入該市場的步調,各運輸企業的毛利潤水平一直承受著很大壓力。

在這種環境下,任何追求規模經濟效益的企業都會從中獲利,而大企業發現此等投資進行起來更為簡單。由于并購交易市場潛力巨大,預計未來會出現更多交易活動。從中期來看,由于油輪業趕上客輪業重組的整合浪潮,預計物流與貨運業以及航運業可能會發生進一步整合。

更多數據參考前瞻產業研究院發布的《中國物流行業商業模式與發展趨勢分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動!

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對物流行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來物流行業發展軌跡及實踐經驗,對物流行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT