十張圖回顧2018年中國醫療健康行業投融資 數量及規模雙雙反彈

在過去的2018年,我國醫療健康行業改革持續推進:主管部門組織架構迎來重大調整、藥品注冊審批制度不斷優化、“4+7”城市藥品集中采購試點,為醫療技術突破、醫藥和醫療器械創新夯實了制度基礎。醫療健康行業的種種積極變化,令其獲得了更多資本的關注,即使在資本調整期內也聚集了大量的資金涌入。

整體情況:融資數量及金額大幅反彈

根據CVSource 數據,2018年,中國醫療健康行業共發生776起投融資事件,較2017年投融資事件數大增207起,實現了觸底反彈,并超過2016年的歷史高點;投融資總額104.01億美元,同比增長46.41%,延續了過去三年的增長態勢。

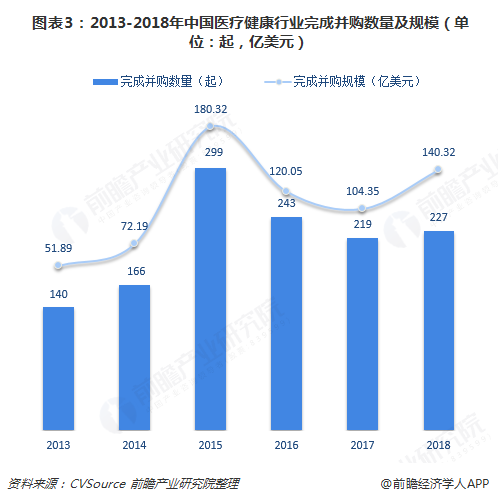

不僅融資數量及金額大幅反彈,醫療健康行業并購數量和規模同樣顯著回升。數據顯示,2018年,國內醫療健康行業宣布并購數量高達568起,同比增長27.93%;宣布并購規模315.08億美元,同比增長41.04%。

但相比宣布的并購情況,實際完成的并購數量及規模增長較緩。2018年,醫療健康行業完成并購數量227起,僅較上年增加了8起,同比增長3.65%;完成并購規模140.32億美元,同比增長34.47%。

醫療健康行業并購數量及規模大增,表明產業整合趨勢明顯加速。一方面,2018年國務院進行醫療監管機構改革,形成較為完善的政策監管體系,并落地一系列政策,鼓勵產品創新,促進產業升級,加速國內藥品、器械市場與國際接軌,從而長期提升國產服務和產品的質量;另一方面,行業創新和高端化成為發展的必然趨勢,企業通過并購交易打通產業鏈關鍵環節,主營業務向高附加值方向轉型。

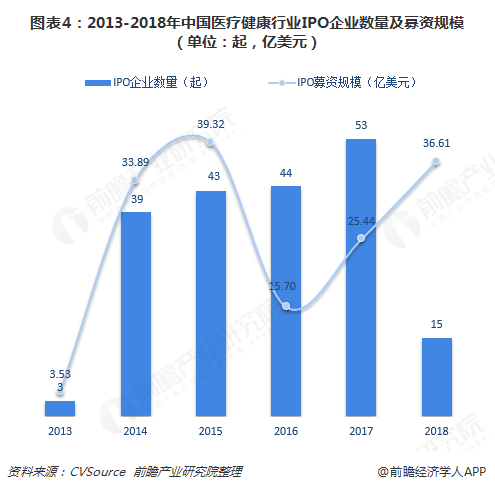

最后,IPO方面,去年港交所新規吸引了一批生物科技公司赴港上市,但A股因監管趨嚴導致IPO企業大幅縮減,醫療健康行業同樣受到影響,從而拖累了2018年中國醫療健康行業IPO的整體表現。好在藥明康德的巨額募資,帶動了IPO募資規模維持增長。

具體來看,2018年全年,醫療健康行業IPO數量共有15起,較2017年大幅減少了38起;而得益于藥明康德超10億美元的大額募資,去年全年醫療健康行業IPO募資規模同比大增43.91%,達到36.61億美元。

細分情況:醫藥領域大幅領先

——金額分布

根據動脈網數據顯示,2018年,中國醫療健康行業融資額主要分布在1000-2000萬元和1-10億元兩個區段,分別占到35%和33%;1000萬以下和0.5-1億元兩個區段所占比重也超過10%,分別占到10%、11%。

從具體企業融資情況來看,平安醫保獲得融資11.5億美元,為2018年度最大融資額,投資方包括軟銀愿景基金、IDG資本、SBI集團。

平安醫保科技是平安集團旗下“大醫療健康”板塊成員,其業務主要服務于國內醫保、衛健系統、商保企業、醫療機構以及藥品流通領域。平安醫保科技致力打造的科技驅動管理式醫療服務平臺,焦點在于如何利用科技去推動產品研發和服務創新。

目前,平安醫保科技正在嘗試以“云治理”為手段,通過平安多重先進科技技術驅動(生物識別技術、人工智能、區塊鏈、AI、云計算/大數據),布局醫療健康領域的應用,打通醫療、醫藥、醫保,解決三醫難題。

——行業分布

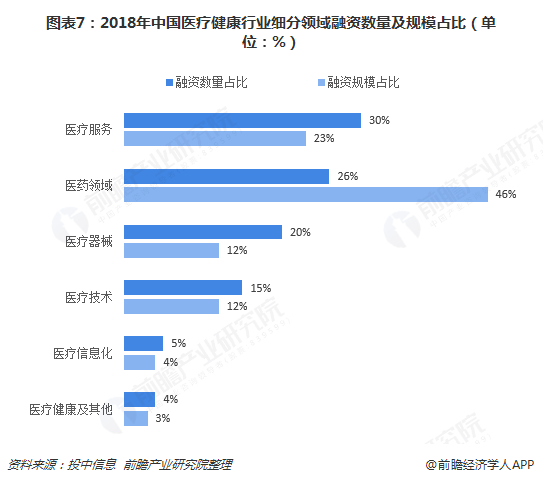

據投中信息數據,2018年,從融資數量看,在醫療健康行業細分領域中,醫療服務占比最高,達30%,醫藥領域、醫療器械占比也在20%以上;從融資金額看,醫藥領域遙遙領先,占比高達46%,這點在并購上更為明顯。

2018年,醫藥領域的并購數量及規模占比均排在首位,大幅領先于其他細分領域。數據顯示,在醫療健康行業完成并購的227起事件中,醫藥領域占據97起,所占比重達43%;在完成并購規模的140.32億美元中,醫藥領域完成60.75億美元,占比43%。隨著藥品保障供應制度日益完善及醫藥研發創新的促進,醫藥領域仍有望吸引更多資本的關注。

——地區分布

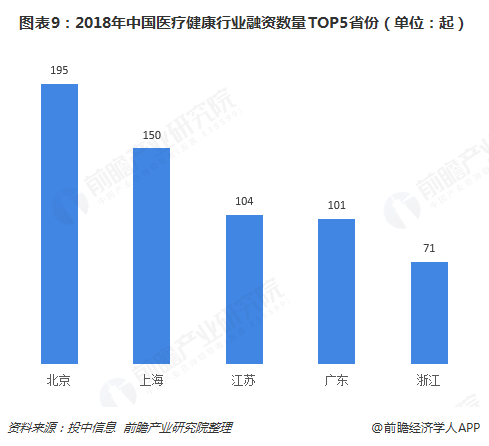

北京、上海、江蘇、廣東、浙江仍是2018年中國醫療健康行業投融資發生的主要區域,融資數量及規模均位列全國前五位。其中,北京和上海最為集中,這兩大地區融資數量合計達345起,占比超過四成;融資規模合計達52.03億美元,占總融資額的半壁江山。

更多數據參考前瞻產業研究院發布的《中國醫療健康行業并購重組趨勢與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

前瞻產業研究院發布的行業并購重組趨勢與投資戰略規劃分析報告正是基于這樣的時代背景,從企業并購重組的一般理論出發,結合中國大陸企業并購重組的現狀,重點分析國企改...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT