2018年中國205家獨角獸所在行業解讀之——物流:菜鳥網絡一馬當先

物流行業獨角獸企業數量上榜18家,估值規模660億美元

近日,前瞻發布了2018中國獨角獸企業名單,全國共有205家企業上榜,其中物流行業獨角獸企業數量上榜18家,合計估值規模660億美元。上榜企業分別為菜鳥網絡、京東物流、滿幫集團、達達、易商紅木、跨越速運、日日順物流、駒馬物流、普泰集團、ANE安能物流、運立方、安鮮達物流、斑馬快跑、壹米滴答、G7匯通天下、越海物流、云鳥配送和快狗打車。

從企業平均估值水平看,平均單個獨角獸估值為36.66億美元,低于全部獨角獸平均單個企業估值46.70億美元。去掉估值最高的菜鳥網絡后,平均單個獨角獸估值下降至27.05億美元。

菜鳥網絡一馬當先,大部分企業估值較為均衡

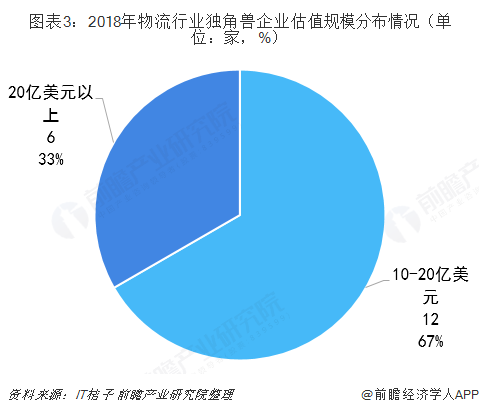

從估值規模范圍看,10-20億美元的電子商務獨角獸占據行業主流地位,有12家,占比67%;估值在20億美元以上的獨角獸數量有6家,占比33%。其中菜鳥網絡估值高達200億美元,遠超行業內其他獨角獸企業。

物流行業獨角獸企業數量集中于上海和北京,估值金額集中于浙江

2018年,從企業數量區域分布看,物流行業中,上海和北京的獨角獸企業數量最多,均達到5家;廣東有2家,而浙江、香港、四川、山東、湖北、貴州均只有1家獨角獸上榜。

從企業估值區域格局看,獨角獸估值最高的地區是浙江,為200.00億美元,占整個區域的30.31%;北京的估值位居第二,占整個區域比重的26.76%,估值為176.60億美元。上海的估值位居第三,占整個區域比重的17.92%,估值為118.23億美元。而貴州、山東、香港、四川和湖北估值占比較少,均低于10%。

物流行業已進入聯盟階段,新業態開始涌現

中國物流行業從最早相對獨立的純粹倉儲和運輸起步,由于微觀經濟主體的分散,在這個階段,整體上處于行業及其分散,普遍規模小,競爭非常激烈,利潤微薄。目前,隨著中國產業結構日益走向規模化和專業化的格局,伴隨信息技術的大量應用、電子商務的興起以及對成本控制要求的提升,物流行業也開始進入整合階段,從無序走向有序,各種新的業態也開始涌現,例如供應鏈管理、整車零擔運輸等等,也涌現出很多具有很強競爭力和成長能力的公司。圖表6:物流行業的產業階段

我國即時物流行業訂單量不斷突破

隨著中國電子商務的快速發展,中國即時物流行業訂單量也在不斷突破。即時物流是指末端配送最后零公里,一百米甚至是一公里之內的即時配送。據有關報告顯示,從2015年起,即時物流行業年增長率皆超過50%,2018年中國即時訂單數量為124億元,同比增長39.01%。2018年7月11日,菜鳥網絡宣布戰略控股最大即時物流平臺點我達,成為其控股股東,進一步發力新零售即時物流。

我國物流園區建設勢在必行

物流園區將眾多物流企業聚集在一起,實行專業化和規模化經營,發揮整體優勢,促進物流技術和服務水平的提高,共享相關設施,降低運營成本,提高規模效益,是提高物流效率的有效方式,并且在經濟開發、促進多種運輸方式的整合、改善城市環境等方面具有明顯作用,中國政府及企業在近幾年中不約而同地將其作為推動區域和城市物流發展的重點工程,給予大力的支持。

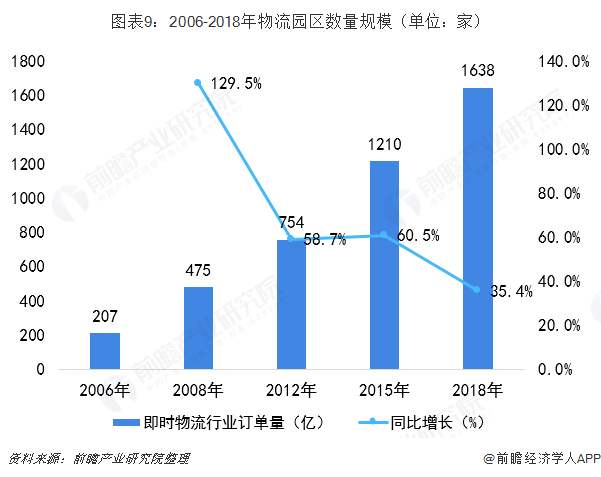

中國物流與采購聯合會、中國物流學會先后于2006年、2008年、2012年、2015年和2018年組織了五次全國物流園區(基地)調查。數據顯示,目前我國基本形成了從南到北、從東到西的物流園區建設發展局面,截至2018年,我國包括運營、在建和規劃的各類物流園區共計1638家,較2015年增長35.57%;近年來中國物流園區數量增長幅度雖然有所下降,但依舊保持著高速的增長。

以上數據來源參考前瞻產業研究院發布的《中國物流園區建設規劃與經營模式分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對物流園區行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來物流園區行業發展軌跡及實踐經驗,對物流園區行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT