2018年安防行業發展現狀及市場趨勢分析 北上廣深地位或旁落【組圖】

全球安防重心轉入亞太,中國安防市場領跑

安防產業發端于美國,主要包括視頻監控、出入口控制與管理、入侵報警、樓宇對講等等細分行業。經過多年發展,國外安防行業已經形成了較高的準入門檻,對行業內現有企業而言,收入來源和經營模式都實現了較大的轉變,企業在市場的地位也相對穩定。自2008年金融危機爆發以來,全球安防行業也受到了一定程度的影響,2010年伴隨著全球經濟逐步復蘇,全球安防行業市場也在陸續恢復。2017年全球安防產業總收入2570億美元,同比增長8.9%,預計2018年達到2758億美元。

近年來,全球安防市場領域和市場類型都已成熟,以中國為代表的亞太地區安防產品制造商技術人才豐富、人力成本較低等優勢逐漸凸顯,歐美安防巨頭紛紛將制造中心轉向亞太地區,選擇與具備較強的研發實力和定制能力的ODM制造商合作,進行產品深度定制,獲取有競爭力的產品和解決方案,亞太地區向全球安防重心轉變,尤其是中國市場。

從國內市場看,2017年以來安防市場格局逐漸明朗,形成了“兩超多強”的格局。海康威視和大華股份領跑市場,科達、高新興等第二梯隊企業奮起直追,以海康威視、大華股份、宇視為代表的中國安防企業正積極走出國門擴展海外市場,以每年兩位數的市場增長率領跑全球安防市場。

安防行業“鐵三角”,貴州省安防項目異軍突起

經過長期發展,我國安防行業在地域分布上形成了以電子安防產品生產企業聚集為主要特征的“珠三角”地區、以高新技術和外資企業聚集為主要特征的“長三角”地區,以及以集成應用、軟件、服務企業聚集為主要特征的“環渤海”地區三大產業集群,占據了我國安防產業約2/3以上的份額。

其中,以珠江三角洲為中心的安防行業帶已成為中國規模最大、發展速度最快、產品數量、種類最多的安防高新產品加工密集地區;以上海、江蘇、浙江為中心的長江三角洲,已成為安防產品制造業的一個重點地區;環渤海地區則形成了北京、遼寧、山東、天津的安防產業群。

此外,安防產品生產企業在單一產品領域同樣具有產業集群特點。福建形成了監控鏡頭、樓宇對講、防盜報警三大產業優勢;天津形成了高速球和云臺生產制造優勢;浙江形成了DVR、高速球、矩陣產業優勢;北京形成了光端機、電子巡更、門禁產業優勢;廣州形成了樓宇對講和公共廣播產業優勢;江蘇形成了安防線纜、高速球、防爆攝像機產業優勢等等。

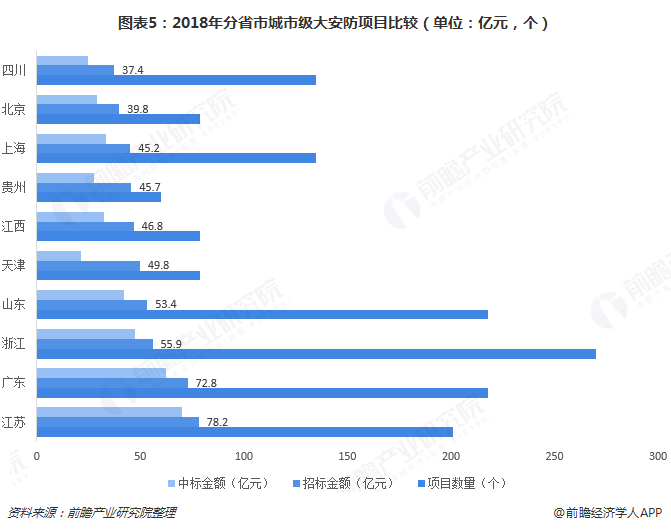

在安防工程領域,與安防產品市場區域分布不同,安防工程分布主要與各地區經濟狀況相關。據不完全統計,2018年我國城市級大安防項目中,江蘇省、廣東省及浙江省偽劣前三甲。值得注意的是貴州省在2018年出現了大爆發,無論是項目數量和金額在全國都處于領先位置。

安防區域格局正在改寫,北上廣深地位或旁落

2018年,安防行業三大市場中心的格局也正在改寫,珠三角、長三角、京津環渤海三足鼎立大格局沒有改變,但三大區域的市場重心卻發生了變化。

長三角,不再以上海為中心,變成了以杭州為中心,上海安防行業的地位衰落較為嚴重;珠三角,仍然以深圳為中心,但深圳在全國安防行業的地位,也出現了較大衰落,但由于企業眾多,深圳安防行業仍然支撐起了全國安防市場半邊天。近年,華為全面發力安防市場,或將帶動深圳安防產業再展雄風,再創輝煌;京津環渤海地區,也消失了不少優秀企業,北京與天津安防市場基本上不相上下。

更多數據參考前瞻產業研究院發布的《中國安防行業市場前瞻及投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對安防行業行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來安防行業行業發展軌跡及實踐經驗,對安防行業行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT