從“甲醛房”到“爆倉” 深圳市長租公寓市場如今走到哪一步?

自2015年11月國務院首次將“公寓”定義為生活性服務業,并提出重點支持長短租公寓等業務發展。作為長短租公寓的細分業態,長租公寓近兩年來也獲得了越來越多的關注。在政策和市場需求的推動下,長租公寓市場進入了高速發展的階段。而深圳作為一座年輕的移民城市,其長租公寓市場的發展情況備受關注。

高房價、高人流量給深圳長租公寓市場發展帶來機遇

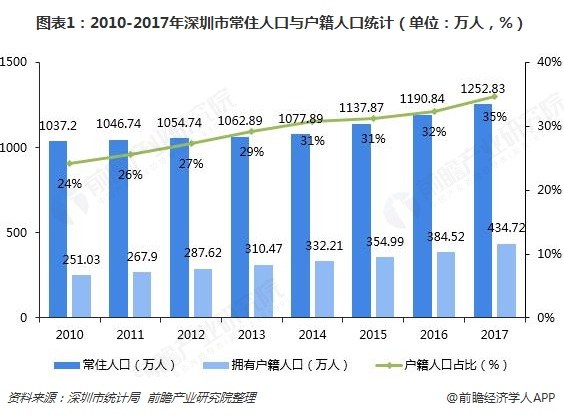

深圳長租公寓市場從2014年開始發展,2015和2016年進入爆發期,目前深圳擁有超過100家大大小小的長租公寓經營商,租賃市場規模已超千億,這與深圳市大量的流動人口以及不斷攀升的房價息息相關。2017年深圳市常住人口1252.83萬人,人口平均年齡32.5歲,其中,擁有戶籍的常住人口僅為434.72萬人,近七成人口為非本地市民。常住人口的住房自有率為34%,即約1/3的常住人口居住在自有住房中,2/3的常住人口需通過租賃等方式解決居住問題。

作為國內最發達、最活躍的租賃市場之一,深圳共有各類出租房(公寓、宿舍)約783萬套(間),面積約3.48億平方米,約占住房存量套數的73.5%,其中,城中村租賃住房和工業配套宿舍合計占全市租賃房源的83%。而目前深圳長租公寓運營商管理房源約10萬間,這些房源大多來自舊工業區、舊住宅區以及城中村等。

此外,深圳房價居高不下,根據深圳房地產信息網的數據顯示,2018年10月全深圳市新房成交均價54071元/m²,環比下跌9元,與上月根本持平,最高是福田95736元/m²,環比上升7.7%,最低是龍崗43796元/m²,環比上升26.0%。在房價的重壓下,住房壓力極大,大部分“深漂族”都是通過租房解決居住問題。

過去,散布于深圳各區的城中村是租房主要來源地,在某種程度上承擔起了住房保障功能。近年來,隨著城市建設的完善與改造,很多城中村被推倒重來,與之相伴的則是深圳的房租一路走高。長租公寓也是舊城改造的“受益者”。自2015年開始,曾經承載了深圳大部分租房人口的14個城中村逐漸消失,與此同時,深圳的長租公寓迅速發展起來。有的長租公寓甚至就是建在原來的城中村上。

注:龍崗區包含坪山與大鵬;寶安區包含光明和龍華。

長租公寓多集中于人流量較大的一線市場上。據統計,我國一線市場公寓數量占比60%,其中上海19%、北京16%、廣州12%、深圳12%,合計租金規模達324億;二線及其他市場以杭州(10%)、南京(6%)、蘇州(6%)、西安(5%)為代表,公寓數量占比40%,年租金規模約86億。公寓和品牌的集聚也讓區域市場的競爭進入白熱化,而此時,除了最先興起的運營商品牌公寓之外,“長租市場”已經逐漸演變成房企的新戰場。

大型房企爭相布局,深圳長租公寓市場競爭加劇

房地產行業龍頭萬科是較早進軍長租公寓的開發商,早在2014年萬科就在“八爪魚”戰略中推出了“萬科驛”與“萬科派”兩類品牌,隨后不斷發力,相繼推出被窩公寓(萬科驛產品)、VV公寓。而在2016年5月,上述產品均被萬科合并為統一品牌“泊寓”。目前萬科泊寓在深圳市已拓房源超過3萬間,穩居深圳房企長租公寓已拓房源“龍頭”位置,已開門店15家,未來門店數量會繼續增加。

龍湖起步雖然較晚,但是發展勢頭相當兇猛,在將長租公寓定為集團主航道業務后,龍湖開始全國化的布局,目標2020年進入行業前三,目前在深圳市已拓房源超過3000間,門店數量達到8家。金地經過2年多的市場布局,在深圳市的已拓房源超過1萬間,已開業門店也有7家。

2017年12月20日,碧桂園發布長租公寓品牌——BIG+碧家國際社區,宣布未來3年要提供100萬套租賃房源。碧桂園BIG+碧家國際社區在深圳的項目有6個,其中東門、塘坑、天安云谷3家已開業,持房量逾1500間。

大型房企的加入讓深圳長租公寓的競爭變得更加激烈,而以創業品牌為主的專業公寓運營商也不甘示弱。截至2018年上半年,集悅城在深圳市場已開了房源8500間,窩趣超過5000間,魔方公寓超過4000間。值得注意的是,魔方公寓在2018年8月9日完成對深圳V客青年公寓的戰略投資,后者將作為一支獨立品牌納入魔方生活服務集團品牌體系,魔方公寓加速布局深圳市場,至今在深圳運營的門店約30家。

行業仍處于起步階段,市場亟待整治

長租公寓市場雖然增長迅速,但仍處于初始階段,一個跑得越快的行業,也往往越難有規范的管理和服務,無法及時發現和控制風險。近期頻頻出現的甲醛房、長租公寓機構“爆雷”等事件,就是最好的佐證。根據深圳市消委會公布的數據顯示,2018年以來,深圳長租公寓相關投訴數量增長迅速。2016年,長租公寓投訴量僅為29起,2017年投訴量為101起,而今年截至8月底,投訴量就已經達到162起,與去年同期相比增長了305%。投訴量的激增投射出長租公寓市場的不規范,行業管理水平整體低下,市場亟需整治。

隨著深圳成為12個首批開展住房租賃試點城市之一,未來深圳的住房供應主體也將越來越多元化、規模化以及專業化。隨著各家房企長租公寓品牌的進駐,未來深圳長租公寓領域的品牌化程度將會逐步提高,而行業內部的競爭也將更加激烈。然而,目前的長租公寓發展仍面臨著盈利模式難解、多方行業巨頭進入市場、尚未落地的政策等多方挑戰,深圳長租公寓市場仍有很長的路要走。

以上數據分析均來自前瞻產業研究院發布的《中國互聯網+長租公寓商業模式創新與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了互聯網+長租公寓行業的發展背景;國外長租公寓的發展模式與經驗借鑒;中國互聯網+長租公寓的發展模式與創新建議;中國重點城市長租公寓發展狀況與市場前瞻...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。