2018年全球錫行業供需分析 供需缺口呈現不斷擴大態勢

全球錫行業供給情況:錫產品集中度高

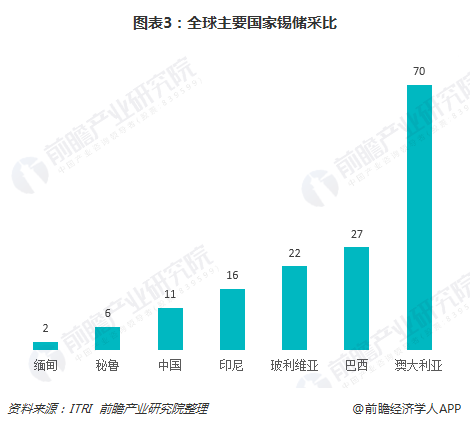

錫屬于全球最稀缺的礦種之一,且近年來儲量快速下降,儲采比偏低。截至2017年末,全球錫資源儲量480萬噸,錫儲采比僅為17,在主要有色金屬中處于較低水平,儲采比僅高于銻,遠低于鉬、鈦等。

而且全球錫資源具有分布集中的特點,中國、印尼、巴西、澳大利亞、玻利維亞五國錫資源儲量占全球錫儲量的73%。截至2017年末,中國錫儲量全球居首,占比達到23%,錫儲量110萬噸;其次是印尼,占比17%,錫儲量70萬噸。

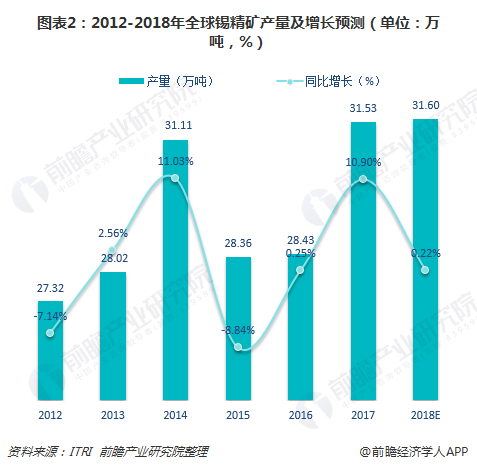

由于錫資源儲量集中的特點,決定了錫精礦產量集中的格局。近年來,全球錫精礦供給主要來自中國、印尼和緬甸,三國合計產量全球占比在70%以上。具體數據顯示,2017年全球錫精礦產量31.53萬噸,同比增加10.90%。其中印尼和中國占比分別為26%,緬甸占比21%,中國、印尼和緬甸三國產量共占全球的73%。

但中國、印尼和緬甸三國經過長年開采,錫儲采比分別為11、16、6,已遠低于全球平均水平17,盡管近年來探礦活動不斷進行,但并未刺激儲量增加,錫資源緊缺程度日益增加。預計到2018年,全球錫精礦產量預計增長有限,約為31.60萬噸。

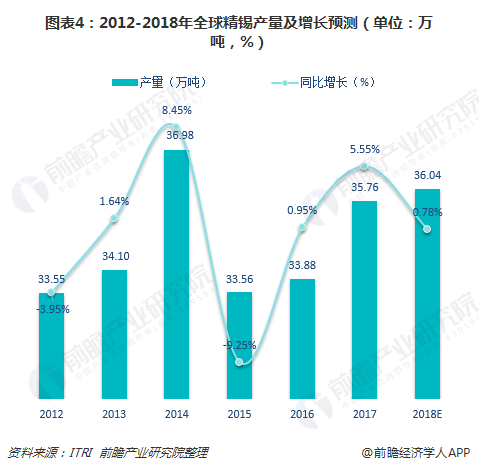

精錫方面,全球精錫供給集中度同樣較高,中國和印尼兩國產量共占全球70%左右。2017年,全球精錫產量35.76萬噸,同比增加5.55%。其中,中國精錫產量17.5萬噸,同比增加6%,占全球比重接近一半;印尼產量7.5萬噸,同比增加12%,占全球比重21%。

全球其他主要精錫生產地區包括馬來西亞、玻利維亞和秘魯。目前,馬來西亞錫礦資源已經枯竭,但仍然是重要的錫冶煉所在地,其主要冶煉商馬來西亞冶煉集團2017年精錫產量為2.72萬噸,同比增加1.50%;玻利維亞是全球第三大錫資源儲量國,2016年下半年旱災導致錫礦產量受損嚴重;秘魯錫礦資源同樣嚴重消耗,圣拉斐爾礦山作為其唯一的錫礦山正面臨著資源枯竭的困擾。

基于當前現狀,預計2018年全球精錫產量也不會有太大變化,產量在36.04萬噸左右,與2017年相比微增0.78%。

全球錫行業需求情況:消費端整體持穩

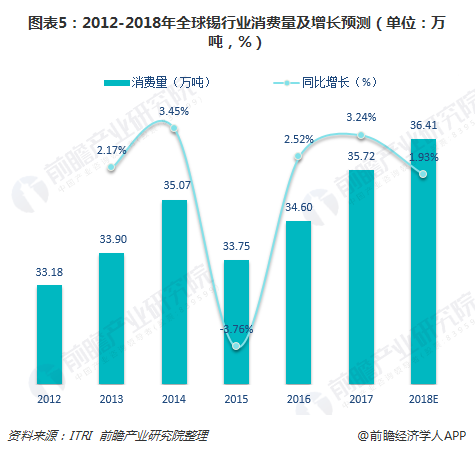

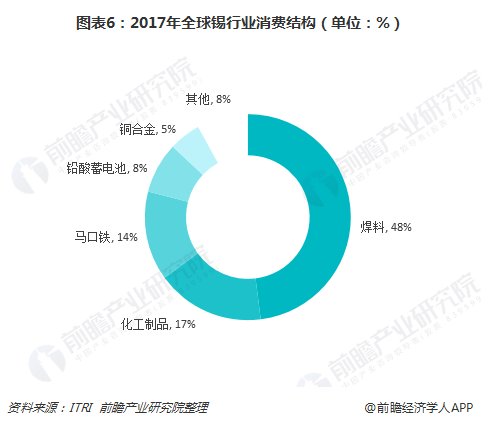

全球錫消費結構較為穩定,主要以焊料、化工制品、馬口鐵為主。2017年,全球錫消費量為35.72萬噸,同比增長3.24%。其中,焊料占比最大,為48%;其次是化工制品,占比17%;馬口鐵占比14%。

錫焊料有錫條、錫絲、錫膏三種形式,其中錫條和錫絲一般用于傳統波峰焊,在電視、洗衣機、冰箱等大型家電領域使用;錫粉、錫膏主要應用于手機、電腦、汽車電子等3C產品。近年來焊料市場增長平穩,錫焊料用量依舊不會有太大增長。

化工用錫是錫消費中僅次于焊料的第二大領域,全球錫化工用錫量約在5-6萬噸。隨著環保趨嚴,有機錫領域有望保持增長趨勢,主要是未來環保標準提升,PVC熱穩定劑無毒化將是主要的發展趨勢,有機錫類穩定劑在PVC穩定劑的占比將大幅提升,對錫的需求也將保持增長趨勢。

馬口鐵主要應用在食品、飲料包裝等消費領域,具有快速消費品的特征,與人口、宏觀經濟因素密切相關。當前馬口鐵行業發展仍面臨一些問題:一是來自其他材料的替代,鋁材、塑料材質的包裝材料正在逐步替代馬口鐵包裝;二是馬口鐵行業處于中間行業,利潤空間同時受到上游鋼鐵行業,下游食品行業兩個強勢行業的擠壓,議價能力相對弱勢,利潤微薄。因此,用錫量在一定程度上會受到壓制。

全球錫行業供需展望:缺口將不斷擴大

總體而言,鑒于緬甸產量下行拐點的出現,印尼、中國自身錫產品供應彈性較弱,以及庫存逐步消耗殆盡,未來錫出現供需缺口為大概率事件,這一缺口的大小則主要取決于東南亞各國未來資本開支的強弱。目前緬甸、印尼、馬來西亞等錫礦生產大國均面臨礦石品位下降,開采成本提升的困擾,各國也在積極招商引資,吸引外國資本進入本國錫產業開發。

短期來看,新增錫礦量有限,一是礦業開發資本支出巨大,二是礦業開發周期相對較長,三是各國對資本的保護政策仍需時間檢驗,資本不會快速進入東南亞各國。長期來看,錫礦遠端缺口存在,未來錫供給將逐漸偏緊,供需缺口將呈現擴大態勢,錫價上行空間將逐步打開。

以上數據及分析均來自于前瞻產業研究院《2016-2021年中國錫冶煉行業市場前瞻與投資規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對錫冶煉行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來錫冶煉行業發展軌跡及實踐經驗,對錫冶煉行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT