“基建狂魔”發力“一帶一路”,對外承包工程持續增長

近年來,我國“基建狂魔”的外號開始興起。 一方面是因為我國基礎設施建設規模確實龐大,2017年基礎設施建設投資額達到17.31萬億元,占全球基礎設施建設投資額的比重接近30%;另一方面是因為我國在基礎設施建設技術及經驗上處于世界頂級水平,例如“9小時建成一座火車站”,在基礎設施建設領域聲名遠揚。

對外承包工程持續增長

在滿足國內基礎設施建設需求的同時,我國工程建設行業也將目光轉向國外,積極支持和參與全球范圍內的基礎設施建設,用實際行動為亞太乃至全球提供公共產品對外承包工程規模不斷增長。2017年,盡管國際貿易摩擦加劇、全球經濟增長放緩,我國對外承包工程企業“走出去”積極性不斷提高,不少企業將促進海外業務發展上升到企業戰略層面,積極進行業務轉型升級,有效實現了業務持續發展,國際影響力不斷提升。

根據中國對外承包工程商會數據,2017年中國對外承包工程業務整體規模穩步攀升,完成營業額1685.9億美元,同比增長5.8%,新簽合同額2652.8億美元,同比增長8.7%。截至2017年底,我國對外承包工程業務已累計簽訂合同額2.1萬億美元,完成營業額1.4萬億美元,自2001年以來實現了業務的持續增長。不過可以看出,自2010年以來,我國對外承包工程完成營業額增速總體趨于下降。

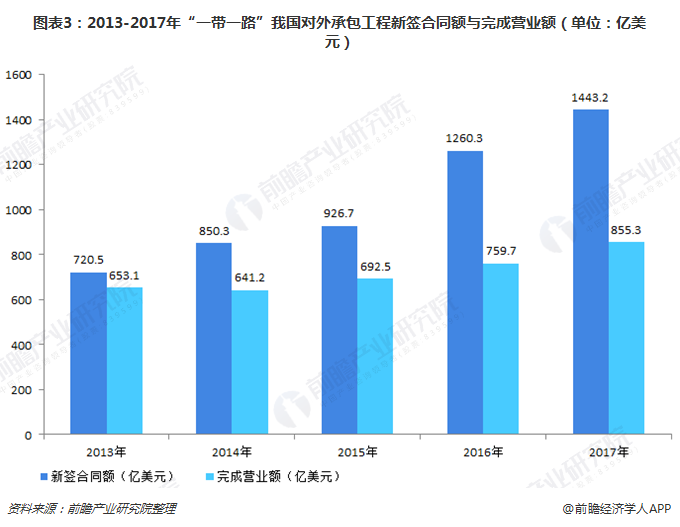

發力“一帶一路”沿線國家

2013年,我國政府提出“一帶一路”戰略倡議,其核心是基礎設施的互聯互通,密切歐亞各國經濟聯系、帶動區域經濟社會發展。隨著“一帶一路”倡議全面深入推進,推動沿線國家經濟發展、基礎設施和互聯互通等建設規模進一步擴大,也因此給我國對外承包工程市場帶來大量需求。

近五年來,我國對外承包工程在“一帶一路”沿線市場業務規模不斷增長,且保持較高增速。2017年,對外承包工程企業在“一帶一路”沿線國家市場新簽合同額1443.2億美元,占同期新簽合同額的54.4%,完成營業額855.3億美元,占同期總額的50.7%。

2017年,在我國對外承包工程區域結構中,亞洲地區新簽合同額和合同完成額占比最高,分別達到54.1%和52.4%,主要是馬來西亞、印度尼西亞、巴基斯坦等“一帶一路”沿線國家基礎設施建設需求大,尤其是交通運輸建設、一般建筑、電力工程建設等領域;因原油、鐵礦石、煤炭、棉花等大宗商品國際價格走低,部分依賴出口原材料的非洲國家財政收入減少,相關基建資金投入下降,我國對外承包工程企業在非洲地區業務規模下滑,新簽合同額占比29%,為2011年以來最低占比,僅在東非、西非市場實現業務增長;在歐洲地區,我國對外承包工程業務規模實現增長,在中東歐地區簽署多個合作項目,例如中國石油工程建設有限公司參與的俄羅斯阿穆爾天然氣處理廠建設項目,合同總價達到25.2億美元。

三大主要業務領域

2017年,交通運輸建設、一般建筑及電力工程建設為中國企業在境外承包工程的主要業務領域,新簽合同額合計占比達67.4%。

在交通運輸建設領域,因我國工程建設企業在鐵路、公路橋梁以及港口建設等領域經驗豐富,相關業務獲得快速增長;在一般建筑領域,我國工程建設企業在鞏固安哥拉、馬來西亞、中國香港、阿爾及利亞等市場的同時,在印度尼西亞、韓國、新西蘭、俄羅斯聯邦等市場簽約綜合類房建項目,尤其是在超高層建筑施工方面優勢突出,簽約增幅較大;在電力工程領域,隨著可再生能源的發展,風力發電和太陽能電站等清潔能源建設業務規模和市場分布得到進一步擴展,尤其是我國輸變電裝備行業優勢明顯,因此我國企業在全球能源網絡建設的參與度逐步提升。

以上數據及分析均來自于前瞻產業研究院《2018-2023年中國工程建設行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對工程建設行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來工程建設行業發展軌跡及實踐經驗,對工程建設行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT