2018年中國輕奢行業發展潛力分析 你被“奢侈”滲透的嗎?

輕奢品牌在中國的滲透率有限

目前,美國的輕奢行業發展處于第四階段“行業整合”期;日本的輕奢行業處于第三階段“進一步發展”期。而我國輕奢行業自20世紀90年代至今發展歷程較短,目前剛剛經歷“品牌出現”期,即將進入成長期,這與20世紀七八十年代美日輕奢行業的發展類似。

由于起步較晚,相較傳統的奢侈品牌集團,輕奢品牌公司在中國區域的滲透率還比較有限。傳統的奢侈品集團,比如LVMH和開云集團,其在亞洲地區(除日本)的收入占比分別為27%和35%,基本上占據三分之一。而輕奢三巨頭除了Coach以外,基本市場還是在美國和北美地區,MichaelKors和KateSpade北美/美國地區的收入占比分別為74.4%和81.5%。如果不考慮海淘、旅游消費等的影響,輕奢品牌在中國市場的潛力還未完全釋放。

不過,我國輕奢市場發展迅猛,行業增速約為奢侈品整體市場增速的2倍。數據顯示,2011年,我國輕奢行業消費規模為72億美元,2016年達到121億美元,年復合增速為11%,高于我國奢侈品整體市場復合增速6%,在我國奢侈品市場上的占比也有所提升。

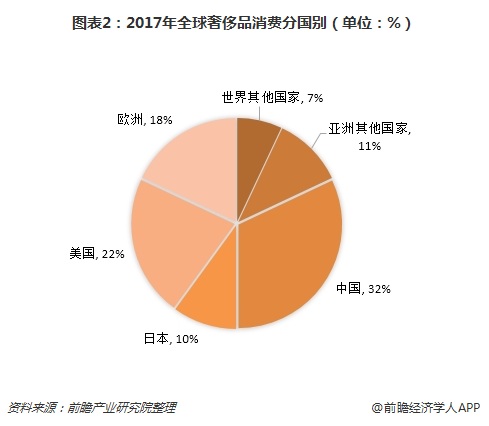

隨著輕奢行業跨入成長期,未來市場規模將延續快速增長態勢,市場滲透率也將隨之提升。另外,2017年中國消費者貢獻了全球奢侈品市場銷售額的32%,較2016年提升了2個百分點,消費能力強勁,輕奢品牌滲透率還有很大提升空間。

中產階級為輕奢品牌奠定客群基礎

相關數據顯示,2017年,中國是亞太地區財富增長最強勁的國家,去年一年財富的總值增加了1.7萬億美元,達到29萬億美元,僅次于美國,位居全球第二。同時,中國的中產階級人數是全球第一,達到3.85億人。龐大的中產階級人口基數以及未來巨大的成長空間,輕奢品牌存在深厚的客群基礎。

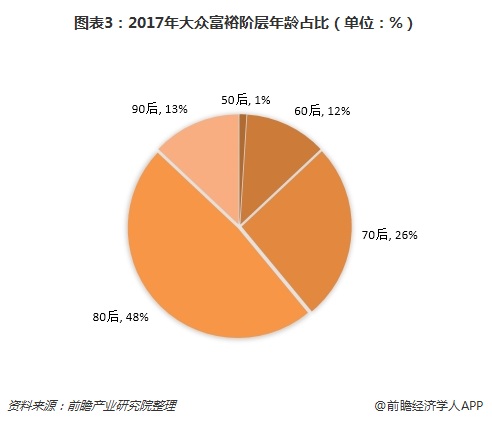

從消費年齡層來看,根據2018年7月的百度指數數據,關注“輕奢”關鍵詞的人群中,20-49歲的人群占絕大多數,占比高達93%,而我國中產階層也主要集中在20-49歲年齡段。數據顯示,2017年,大眾富裕階層年齡分布中,70、80、90后占比分別達到26%、48%、13%。這一年齡段的消費群體一般處于經濟水平的上升期與成熟期,消費觀念較為先進,有能力和意愿追求中高端消費,是國內輕奢消費市場的主要客群基礎,規模可觀。

消費觀念的變遷利好輕奢消費

首先,由于近幾年反腐政策在中國的不斷推行落地,所以送禮的購買需求減少,自用更多,消費者習慣上有了變化,奢侈品更多意味著生活品質要求,而不再是面子需要。

其次,“千禧一代”(出生在1983-1997年)的奢侈品消費意愿在各年齡層中顯得尤為突出,購買奢侈品次數較于其他年齡段人群更為頻繁,平均次數達到8次。由于成長環境和經濟條件相對較好、受教育程度較高,“千禧一代”通常對奢侈品牌有更深刻的了解和鑒別能力,更加加青睞“時尚”、“新潮”、“設計”和“當季”奢侈品。這些喜好意味著對產品更新迭代的需求,是消費頻次提高的心理基礎,而既具備時尚設計又價位適中的輕奢產品可以很好的迎合消費者的“喜新”購買偏好。

最后,互聯網普及,人與人之間信息交換加速,極大促進了時尚理念的同步,消解了所謂“奢侈”的神秘感。對于高品牌溢價的傳統奢侈品,消費者具有更加理性的觀點看待。

正因此,輕奢品牌在國內更熱衷于線上銷售。一方面,拓展線上渠道可以打破地域的限制,有助于下沉到低線城市,吸引更多顧客;另一方面,大數據、云計算等科技手段有望助品牌實現針對目標消費群體的精準營銷,更高效的滿足消費者日益升級的需求。

此外,社交電商、自媒體、網絡社區等新模式增加了品牌信息觸點,能夠借助消費者之間的購買經驗交流分享引起情感共鳴,深化消費者對于品牌和產品的認知與認同,起到重要的品牌宣傳作用。

更多數據請參考前瞻產業研究院發布的《2018-2023年中國奢侈品行業市場需求與投資預測分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對奢侈品行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來奢侈品行業發展軌跡及實踐經驗,對奢侈品行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT