2018年中國專網通信行業現狀分析 國產設備替代進程將愈加顯著

我國專網通信發展處于第三階段,公共安全領域應用規模最大

我國專網無線通信行業的發展,大體經歷了3個階段。第1階段為20世紀60年代至70年代,主要是以“一呼百應”為特征的開放式專網通信終端系統。第2階段為80年代,隨著通信技術的進步,出現了具有自動選擇信道功能且能使用多種用戶共享資源的模擬集群系統。第3階段為90年代至今,專網無線通信行業模擬轉數字成為主流發展趨勢,數字集群通信系統應運而生。

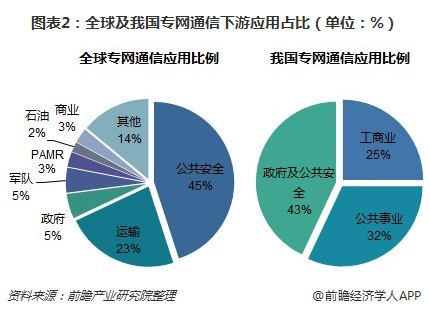

在全球恐怖襲擊頻繁爆發和各國反恐力度不斷加大的背景下,公共安全成為專網通信行業最大的應用領域。統計數據顯示,公共安全領域對專網通信的應用在全球市場和我國市場分別達到45%和43%。由于專網通信可以發揮應急聯動和應急通信保障的功能,因此,未來各國對公共安全的持續重視將推動專網通信市場空間的持續增長。

我國專網通信市場規模約144億元,“一帶一路”更有市場空間

受益于國家對政府與公共安全的重視,以及我國經濟快速發展帶來的大型活動增加,我國專網通信行業的市場規模呈現不斷上升趨勢。前瞻產業研究院數據顯示,2016年我國專網通信行業市場規模為59億元左右;據測算,2017年市場規模在144億元上下。

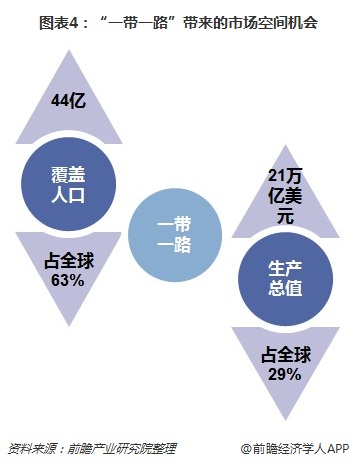

隨著我國“一帶一路”政策的實施,沿線國家基礎設施的大力建設和貿易往來的持續深化將推動專網通信市場空間的提升。2013年,習近平提出“一帶一路”的重大倡議,實現沿線國家的設施聯通和貿易互通是該倡議的重點內容;2015年,亞洲基礎設施投資銀行正式成立,為“一帶一路”建設提供資金支持;2017年5月,“一帶一路”國際合作高峰論壇在北京舉行;截至目前,已有40余國家和國際組織與中國簽署合作協議。由于專網通信可以滿足基礎設施建設和貿易運輸過程中的無線集群通信的需求,“一帶一路”的深入實將進一步擴大專網通信的市場空間。

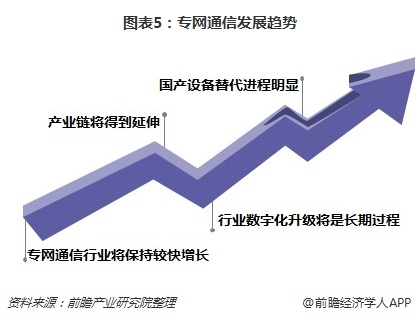

產業鏈將得到延伸,國產設備替代進程顯著

前瞻認為,未來我國專網通信行業將呈現如下發展趨勢。

專網通信行業將保持較快增長。專網通信已不再僅滿足社會局部的通信需求,而是以新公眾運營者的身份參與到市場競爭中。專網通信的應用越來越廣泛,在“數字長江”、智能電網、智能交通、智慧城市等重大網絡工程建設的支持下,給專網通信行業帶來了新增長。隨著“兩化融合”的深入進行,專網通信行業將保持較快的增長。

產業鏈將得到延伸。專網通信是一個龐大復雜的工程,需要許多不同設備,目前專網通信行業領先企業產業鏈將得到延伸。目前,5G、物聯網等技術已逐步成熟,相關應用也開始進入大規模應用期,并開始成長為新的經濟增長點,全球互聯網治理體系變革進入關鍵時期,構建網絡空間命運共同體日益成為國際社會的廣泛共識。《國家突發事件應急體系建設“十三五”規劃》提出后,寬帶專網技術同樣也將實現跨越式發展,“專網+寬帶物聯”融合下的專網通信服務,能更好地運用上大數據、云計算,為智慧物流、智慧交通、智能電網、城市安全等各項智慧城市專業領域提供服務。

行業數字化升級將是長期過程。隨著社會經濟發展,專網通信設備的應用日益普及,頻率資源越來越緊張。為了改善行業發展條件,推動行業技術升級,美國、日本和中國相繼出臺了推動行業數字化升級的頻率規劃政策。上述政策均給出了較長時間的模數切換過渡期,專業無線通信行業由模擬技術向數字技術轉型將是一個長期的平滑漸進的過程。

國產設備替代進程明顯。國家對國產設備替代進程做出了政策指導,在《國家中長期科學和技術發展規劃綱要》中指出,國家重大建設項目以及其他使用財政性資金采購重大裝備和產品的項目,有關部門應將承諾采購自主創新產品作為申報立項的條件,并明確采購自主創新產品的具體要求。在國家和地方政府投資的重點工程中,國產設備采購比例一般不得低于總價值的60%。不按要求采購自主創新產品,財政部門不予支付資金。加上近年來國內專網通信設備企業不斷發展,技術水平、產品質量不斷提高,能夠逐步滿足國內市場需求,國產設備替代進程將進一步加快。

更多數據參考前瞻產業研究院發布的《2018-2023年中國專網通信行業發展前景預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動!

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對專網通信行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來專網通信行業發展軌跡及實踐經驗,對專網通信行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT