全球種業壟斷格局未改 市場集中度不斷上升

區域競爭:中美合計占七成

種子行業位于整個農業產業鏈的起點,是最重要的農業生產資料之一。根據PhillipsMcDougall數據顯示,2017年,全球主要國家商品種子市場規模約383億美元,同比增加3.9%,行業5年復合年增長率為1.4%,10年復合年增長率為6.1%。

其中,美國是種業第一大市場。美國自然資源豐富,農業生產規模化、區域化、專業化、現代化水平高,玉米、小麥、大豆等種植產業集中度高,優勢明顯,農產品產量、貿易量均是世界第一,這也其擁有全球領先的現代化種業密不可分。

據統計,2015年,美國農作物種子市場規模高達158億美元,約占全球市場的42%。美國商品種子市場主要包括玉米、大豆、棉花、蔬果等作物,孟山都、先鋒、先正達等巨頭占據了大部分市場。

我國種業較美國起步要晚,建國后直至1980年,均采取計劃管制的模式,由政府向農民供種。自1980年開始,政府逐漸取消對非主要農作物種子的計劃管制,而主要農作物的種子仍由國有種子公司壟斷經營。自2000年《種子法》施行起,我國的種業才真正走向市場化,各類民營種子企業紛紛成立,外資種子公司也開始進入我國。

經過多年的發展,我國種業已取得顯著成效,2015年國內市場規模僅次于美國,約105億美元,占全球28.2%。中美兩國市場約占全球七成,區域集中度相當高。

企業競爭:CR3市占率57.4%

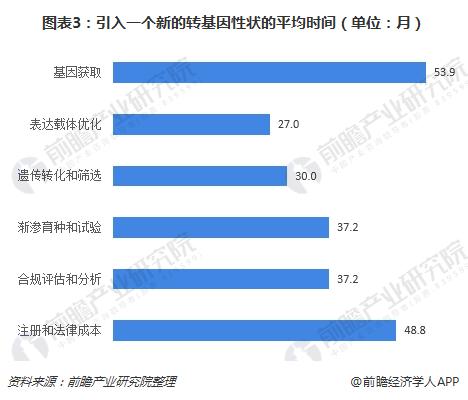

種業存在兩大成本,一是高昂的研發投入,二是巨大的法律成本。據統計,引入一個新的轉基因性狀的平均研發和法律成本合計為1.36億美元,其中為了滿足監管而需付出的法律成本占比26%。

不僅成本高企,所花費時間同樣漫長。數據顯示,引入一個新的轉基因性狀平均耗時高達234個月。其中,基因獲取費時最長,達到53.9個月;注冊和法律成本費時其次,需要48.8個月。

在昂貴的進入壁壘前面,小企業難以為繼,同時原始投入資金大、研發周期長的產業特點意味著廠商長期平均成本曲線最低點對應的經營規模大于一般行業。尋求研發和法律成本的規模經濟和范圍經濟成為收回投資成本的最優解,規模化和多元化是全球種業巨頭的核心發展邏輯。

正因此,世界種業發展史也是一部并購史。與內生性增長相比,兼并收購往往成為企業在短時間內獲取技術和營銷渠道,擴大市場份額,降低生產成本,獲得超額利潤的有效手段。強勢企業通過外延式并購實現跳躍式增長,逐漸形成"收入->研發支出->利潤->收入"的正反饋效應,不斷加深企業護城河。歷經一系列整合浪潮之后,全球種業由以多數小規模家族企業構成的競爭型市場結構,轉變為以少數跨國制藥/化工公司為主導的寡頭市場結構。

近20年來,世界種業經歷了三次并購的大浪潮:第一次浪潮是1997-2000年,第二次浪潮2004-2008年,第三次浪潮是2015-2018年。

在前兩次并購潮中,孟山都是并購的絕對主角,通過并購一些列全球范圍內的種子公司牢固確立第一的地位。

經過第二次并購潮后,世界種業形成了以農化集團為基礎的六大集團,即孟山都、杜邦、先正達、拜耳、陶氏、巴斯夫,此外,還有兩個獨立的種子公司,德國的KWS和法國的利馬格蘭。

第三次浪潮中,隨著農化巨頭的并購,世界種業格局也在發生改變,中國化工收購先正達、陶氏和杜邦合并,拜耳正式收購孟山都,全球種業進入三強鼎立時代。

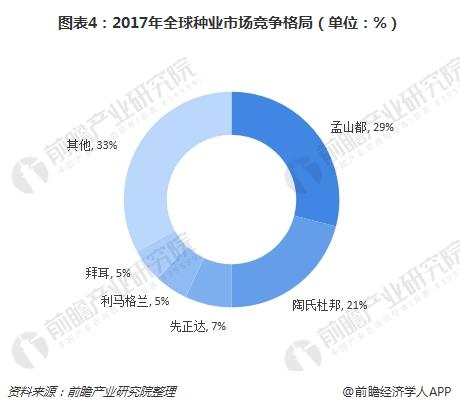

經過三次大的并購浪潮,全球種業市場集中度再次提升。經估算,2017年孟山都、陶氏杜邦和先正達的市占率分別為28.5%、21.5%和7.4%,CR3合計約57.4%。

值得一提的是,2017年,中國企業隆平高科首次進入全球10強,銷售額4.91億美元,同比大幅增長48.40%,但在全球市場份額不足1%。

更多數據請參考前瞻產業研究院發布的《2018-2023年中國種子行業市場需求預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要內容:種子行業研究范圍、行業發展背景、行業特性;世界種業發展狀況以及經驗借鑒、世界種業競爭格局變化趨勢;國內種子行業市場競爭狀況,外國種業公司在華布局...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT