一文了解細分領域濕電子化學品需求 液晶面板領域需求量最大

一、濕電子化學品可分為通用與功能性兩大類別

濕電子化學品,也叫超凈高純試劑,為微電子、光電子濕法工藝制程中使用的各種電子化工材料。主要用于半導體、太陽能硅片、LED和平板顯示等電子元器件的清洗和蝕刻等工藝環節,占集成電路制造成本的5%。

按用途主要分為通用化學品和功能性化學品,其中通用化學品以高純溶劑為主,例如氧化氫、氫氟酸、硫酸、磷酸、鹽酸、硝酸等;功能性化學品指通過復配手段達到特殊功能、滿足制造中特殊工藝需求的配方類或復配類化學品,主要包括顯影液、剝離液、清洗液、刻蝕液等。

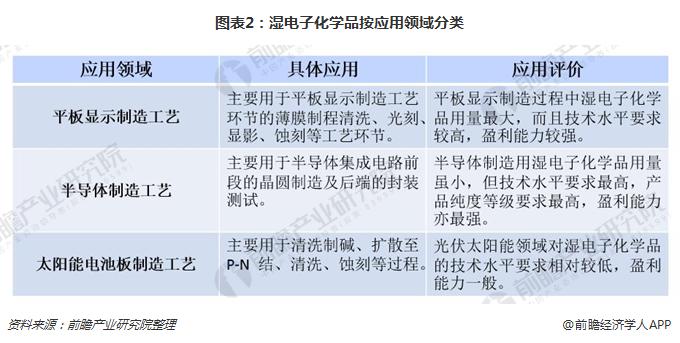

二、濕電子化學品應用于半導體、平板顯示、太陽能電池三大領域

濕電子化學品目前廣泛應用在半導體、平板顯示、太陽能電池等多個領域,其中液晶面板領域增速快。即按下游產品應用的工藝環節分,主要有平板顯示制造工藝的應用、半導體制造工藝的應用及太陽能電池板制造工藝的應用。

其中平板顯示制造領域對濕電子化學品的需求量最高,半導體制造工藝用濕電子化學品是技術要求最高,太陽能電池板制造用濕電子化學品盈利能力一般。

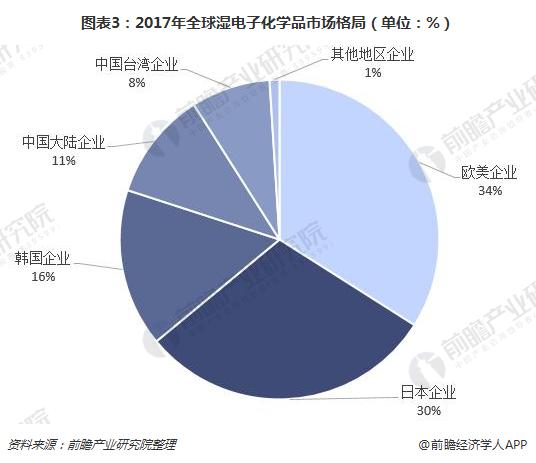

三、全球濕電子化學品市場呈現三分天下局面

第一大市場份額,由歐美傳統老牌企業的濕電子化學品產品(包括它們在亞洲開設工廠所創的銷售額)所占領,其市場份額(以銷售額計)約為34%。其主要企業有德國巴斯夫(Basf)公司、美國亞什蘭集團、亞什蘭化學公司、美國Arch 化學品公司、美國霍尼韋爾公司、AIR PRODUCTS、德國E.Merck 公司、美國Avantor Performance Materials 公司、ATMI 公司等。

第二大市場份額,由日本的十家左右生產企業所擁有,約占30%的市場份額。其大型企業包括關東化學公司、三菱化學、京都化工、日本合成橡膠、住友化學、和光純藥工業(Wako)、stella-chemifa 公司等。

第三大市場份額,主要由中國臺灣、韓國、中國大陸企業(即內資企業)生產的濕法電子化學品所占據,三者約占全球市場份額的35%。

受益于本國(地區)下游應用市場的擴大,在平板顯示、半導體、太陽能等濕電子化學品市場方面,中國臺灣、韓國、中國大陸等國家、地區的濕電子化學品市場擴充快速,替代歐美、日本同類產品的變化速度,表現十分顯著,這種三分天下的格局正逐步被打破。中國臺灣、韓國、中國大陸的濕電子化學品生產企業,近兩三年其生產能力、技術水平及市場規模都得到快速發展。預計在未來幾年,中國臺灣、韓國、中國大陸等企業所生產的濕電子化學品,在市場占有率方面將有更大的增加。

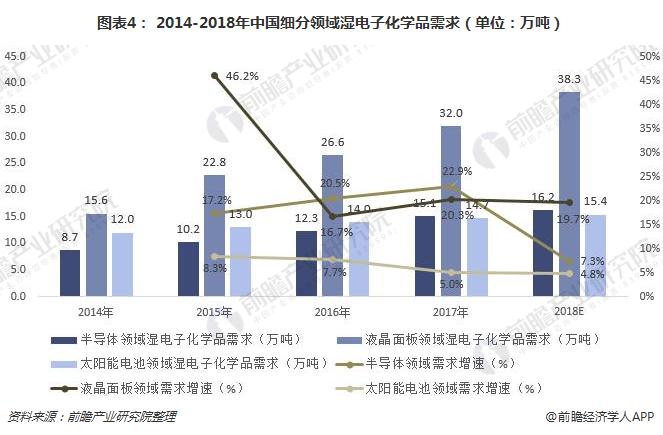

四、半導體、平板顯示、太陽能電池三大領域濕電子化學品需求

2017年,我國用于半導體、面板和太陽能的濕電子化學品市場需求為 61.8 萬噸,其中面板的市場需求最大,達到32萬噸,占全部的51.8%。預計,2018年濕電子化學品需求量為69.9萬噸,同比增長13.1%,液晶面板是需求增長最快的領域。

以上數據來源參考前瞻產業研究院發布的《2017-2022年集成電路用電子化學品行業市場需求與投資規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告第1章分析了中國集成電路用 電子化學品行業的發展環境;第2章對全球集成電路用 電子化學品行業的發展狀況、競爭格局、主要企業進行了分析;第3章對中國集成電路用 ...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT