大眾消費基因檢測市場活躍 23魔方引領價格戰

中國基因檢測行業處于高速發展期,醫療臨床應用受管制,大眾消費市場活躍

從1998年中國科學院遺傳研究所人類基因組中心掛牌成立,到初創企業噴發,再到國家政策開始發力,當前,中國基因檢測行業處于高速發展期。

我國當前的基因檢測市場,總體上可以從兩個層面來看,一個是醫療臨床應用領域,受到政府的高度管制;一個是大眾消費市場,創業公司最為活躍。醫療臨床領域的應用經過了2014年一段禁止與放開的波折之后,目前已經基本形成了穩定的管理架構和基本的市場格局;而基因檢測技術在大眾消費市場的應用,在不涉及醫療的情況下幾乎沒有限制,由于基因測序整體的技術和成本的門檻都在快速降低,這也給面向大眾消費市場的創業提供了機會。

行業規模繼續高速增長,消費基因檢測空間大

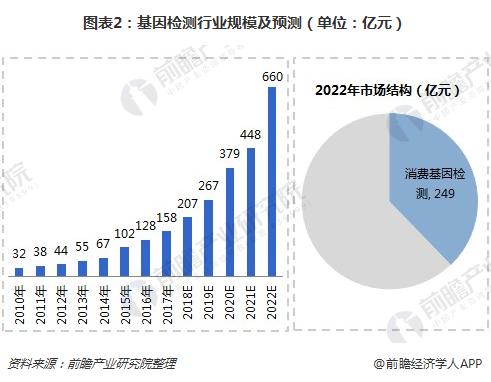

數據顯示,2017年中國基因檢測行業規模達到158億元人民幣,預計到2022年市場規模有望達到660億元人民幣。有數據預測,2017-2020年高齡孕產婦每年將達300萬人以上,以無創產檢在全部孕婦中的滲透率達到20%估算,預計2022年無創產檢市場規模可達到210億元人民幣;根據公開數據,截至2017年,中國累計參與消費基因檢測的人數達到30萬人(DTC市場,不包括體檢、保險等進行基因檢測的人數),2022年預計達到5000萬人,消費基因檢測市場規模有望超過249億元人民幣。

基因檢測市場競爭激烈,23魔方引領消費基因檢測領域在價格戰中重樹行業標準

中國基因檢測市場競爭激烈,但是區別于前兩年的低技術壁壘、同質化嚴重的競爭,目前的競爭更多集中在技術提升和市場規模的競爭上——醫療臨床領域集中攻克無創產檢以外的應用領域,消費基因檢測領域在價格戰中重樹行業標準。

醫藥臨床檢測主要以華大基因、安達基因等幾家上市公司間的競爭為主,這些企業在B端具有優勢同時擁有自主研發的能力,它們大多集中在領先者的領域內,創業公司短時間內無法與之競爭。消費基因檢測在經歷過兩輪市場降價后,大浪淘沙,目前堅持DTC市場的以23魔方、微基因為代表,它們均具有較強的運營能力,有機會挖掘新的盈利模式。

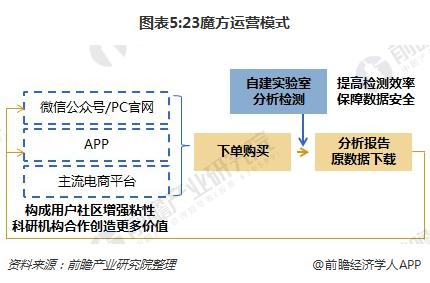

其中,23魔方在消費基因檢測領域中已經建立起了行業話語權。23魔方通過微信公眾號、PC官網、APP與主流電商平臺引流,用戶在這四個平臺上下單購買服務之后,23魔方以自建實驗室進行分析檢測,提高檢測效率、保證數據安全;用戶拿到分析報告并下載原數據之后,可在23魔方的運營平臺上進行反饋;23魔方以此構成用戶社區,并增強用戶粘性。

截至2018年5月,23魔方完成了19.3萬份樣本積累,融資金額近2.4億人民幣。融資金額用來自建實驗室,獲臨床檢驗所建設批文后目前實驗室已投入使用;同時,23魔方還將產品價格降低一半,大大降低了消費門檻。

更多數據參考前瞻產業研究院發布的《2018-2023年中國基因檢測行業戰略規劃和企業戰略咨詢報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了中國第三方醫學診斷行業界定以及政策、經濟、技術環境;第三方醫學診斷行業產業鏈;第三方醫學診斷行業發展狀況;第三方醫學診斷行業重點區域分析;領先第...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT