2018年健康保險企業競爭現狀分析 行業集中度較高【組圖】

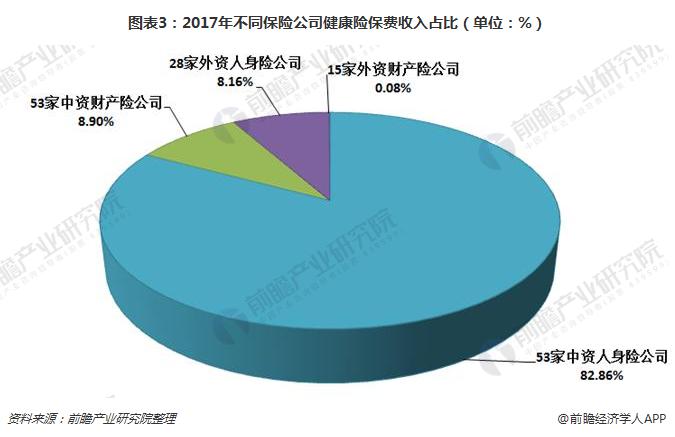

人身險公司市場份額遠大于財產險公司

在健康險領域,人身險公司憑借長期健康險成為銷售主力。2017年健康險原保費收入4386億元,其中人身險公司原保費收入達到3994億元,占健康險原保費收入的91.1%。單看短期健康險業務,2017年人身險公司短期健康險保費收入為901.13億元,份額高達69.6%。

人身險公司與財產險公司健康險保費差距過大的原因主要有兩個:

第一是財產險公司受監管限制,只能經營短期健康險,而目前市場上的短期健康險單價普遍低于長期險,因而財產險公司的保費不及能夠銷售長期險的人身險公司;

第二是健康險在財產險公司業務占比雖然逐年提升,但2017年仍只有3.7%。一方面是財產險公司缺少健康險基礎,業務開展成本高且不易發力。另一方面是健康險在壽險公司業務占比相對較高,2017為18.6%,是業務增長主力;壽險公司已經具備一定的人身相關險種開展基礎,易發力搭建專業健康險平臺。

外資公司市場份額較低,增勢強勁

2017年,43家外資保險公司健康險保費收入為361.72億元,占健康險保費收入的比例為8.3%左右,遠低于中資保險公司。

在健康險領域,外資公司普遍受業務開展地域監管限制,無法觸及所有客戶,部分公司也遇到了中外合資互補難的困境,但外資公司的健康險業務仍然保持強勁增長。2015-2017年,外資人身險公司健康險保費收入增速不斷增長,2017年達到49.9%。

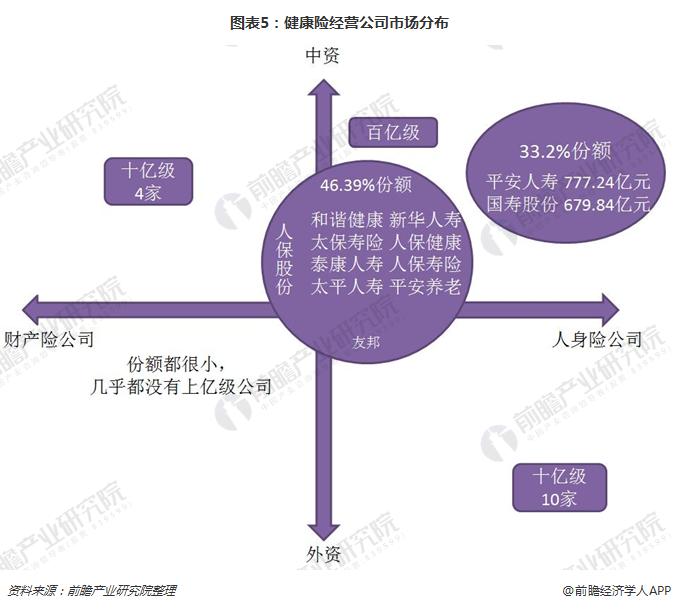

行業集中度較高,CR10超過80%

2017年健康險市場整體80%的保費收入來自排名前8%的公司,按照保費數量級可將保險公司分成四個梯隊。

第一梯隊:2個保費收入六百億以上公司,保費共1457.08億元,占比33.2%,包含平安人壽和國壽股份,均為中資人身險公司;

第二梯隊:10個保費收入百億級公司,保費共2062.31億元,占比46.9%,包含和諧健康、新華人壽等8家中資人身險公司,人保股份1家中資財產險公司,友邦1家外資人身險公司;

第三梯隊:26家保費收入十億級公司,保費共678.71億元,占比15.5%,包含12家中資人身險公司、10家外資人身險公司、4家中資財產險公司;

第四梯隊:其他111家公司,保費共191.36億元,占比4.4%。

以上數據及分析均來自于前瞻產業研究院《2018-2023年中國健康保險行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告根據健康保險行業的發展軌跡及多年的實踐經驗,對行業未來的發展趨勢做出審慎分析與預測。是保險公司準確了解健康保險行業當前最新發展動態,把握市場機會,做出正確...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT