金融監管生效 2018年信托行業脫實向虛得到抑制

2017年以來,按照黨中央、國務院關于金融工作的總體部署和要求,銀保監會堅持穩中求進的工作總基調,整治信托業市場亂象和突出問題,督促信托業回歸本源、積極支持實體經濟,牢牢守住不發生系統性金融風險的底線。

一、監管生效,資產余額下降

在治亂象、防風險方面,通過現場檢查、監管評級、政策引導等方式,督促信托公司由高速增長向高質量發展轉變,大力支持實體經濟發展:開展信托公司“三三四十”專項治理和現場檢查,下發《關于規范銀信類業務的通知》,加大重點業務領域窗口指導和風險防控。在引導行業轉型、彌補制度短板方面,聯合民政部制定出臺《慈善信托管理辦法》,印發《信托公司監管評級辦法》,出臺《信托登記管理辦法》,推動信托登記系統上線運行,指導信托業協會制定《信托公司受托責任盡職指引》。

據銀保監會對外披露的數據顯示,截至2017年末,全國68家信托公司管理的信托資產規模達到26.25萬億元,較去年同期增長了29.81%。截至2018年4月末,全行業信托資產余額25.41萬億元,比年初減少8334.59億元,降幅3.18%;同比增速比年初下降16.09個百分點。從2018年前4個月數據來看,各項監管政策和措施開始顯現較好成效,信托業發展出現了一些積極變化。

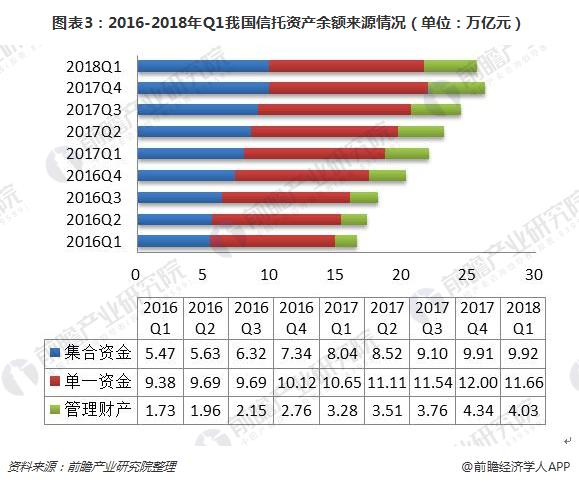

二、信托資產結構日趨均衡

截至2018年1季度末,單一資金信托占比為45.54%,集合資金信托占比為38.73%,管理財產類信托占比為15.73%。單一資金信托占比較2017年4季度下降0.19個百分點,而集合資金信托占比較2017年四季度上升1個百分點。從資金端來源看主要歸屬于單一資金信托的通道業務在強監管下持續回落,投資門檻相對較低的集合資金信托在滿足投資者財富管理需求上發揮著日益重要的作用,信托行業主動管理能力穩步增強。

三、“去通道”取得初步成效

從信托資金的功能結構來看,事務管理類信托占比近5年來首次出現下滑,2018年1季度末事務管理類信托余額為15.14萬億元,占比由2017年4季度末的59.62%回落至59.12%,但仍占全行業近6成江山,“去通道”仍任重道遠。受2016年銀行理財新規導致的券商與基金子公司通道業務回流的影響,2017年事務管理類信托占比持續上升,但隨著規范銀信業務的55號文、資管新規等監管政策的相繼出臺,以事務管理類信托為代表的通道業務規模開始收縮,2018年4月的最新數據顯示事務管理類信托規模再次縮減至14.97萬億元,“去通道”效果日趨明顯。

四、資金流向更為合理

從信托資金投向來看,截至2018年1季度末,投向工商企業的信托資金規模達6.15萬億元,較2017年4季度末上升0.9%,占比達28.52%,較2017年4季度末上升0.68%。工商企業規模及占比的雙升反映了信托資金流入實體經濟的積極效果。信托業是服務實體經濟的踐行者,貫徹中央經濟工作會議關于更好為實體經濟服務的政策方針,在做好風險防范和處置的前提下,促進金融和實體經濟的良性循環。

截至2018年1季度末,資金信托對金融機構的投資規模為3.84萬億元,較2017年4季度末下降6.61%,占比為17.78%,較2017年4季度末下降0.98個百分點;累計新增項目占比9.19%,較2017年4季度末下降3.07個百分點。自2017年1季度以來,資金信托流向金融機構的占比呈逐步降低的走勢,這主要源于近年來中央加大對于金融同業業務整治力度,消除通道與多層嵌套的監管套利,預計同業合作逐步回歸理性。

截至2018年1季度末,基礎產業信托規模為3.11萬億元,較2017年4季度末下降2.07%,占比為14.40%,較2017年4季度末下降0.09個百分點;累計新增項目占比6.91%,較2017年4季度末下降1.39個百分點。在防范化解地方政府債務風險,打擊地方政府違規舉債,清理PPP變相融資力度不減的態勢下,預計流向基礎產業的資金信托或進一步萎縮。

截至2018年1季度末,房地產投資信托規模為2.37萬億元,較2017年4季度末上升3.87%,占比為10.99%,較2017年4季度末上升0.57個百分點;累計新增項目占比10.27%,較2017年4季度末上升1.11個百分點。目前,房企融資需求仍較大,在房地產市場嚴調控與金融強監管的壓力下,房企發債、銀行貸款、股權融資等融資渠道或進一步受限,短期對信托融資的需求或難以降低。

以上數據及分析均來自于前瞻產業研究院《2018-2023年中國信托行業市場前瞻與轉型策略分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對信托行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來信托行業發展軌跡及實踐經驗,對信托行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT