2018年第三方檢測行業發展概況 潛在市場空間位居全球第一【組圖】

第三方檢測行業發展歷程

我國獨立第三方檢驗檢測市場是在政府逐步放松管制的基礎上逐步發展起來的,新中國成立時期,我國首先將檢驗檢測重心放在進出口貿易業務上;改革開放后,檢測市場逐漸將檢驗檢測中心放在國內市場上,檢測市場也逐漸向外資和民營企業開放。具體來說,第三方檢測行業發展歷程主要包含五個階段,如下圖所示:

上述發展歷程表明,政府對于檢測行業的發展政策直接影響著第三方檢測行業的發展。我國政府起初對檢測行業嚴格管制,檢測機構均由政府控制。隨著市場及貿易的發展,政府逐步放松管制,獨立第三方檢測機構快速發展。

尤其是在近年來,伴隨中國經濟發展,國民消費水平和消費質量逐步提高,檢測意愿上升,第三方檢測機構憑著自身優勢發展迅猛。政府隨即加大政策支持力度,逐步放寬門檻,為第三方檢測行業發展掃清障礙。

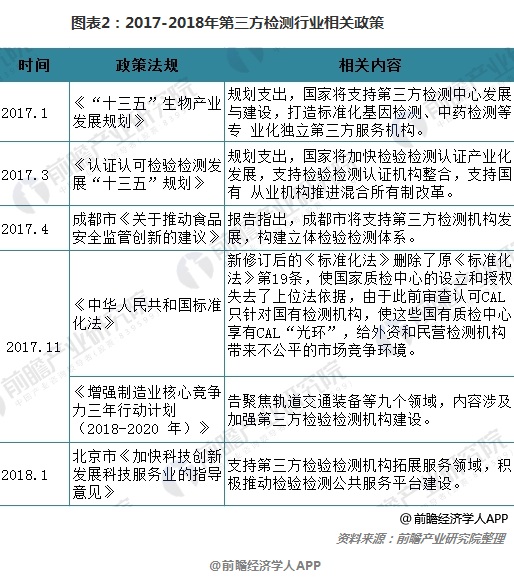

例如,國家質檢總局發布的《認證認可檢驗檢測發展“十三五”規劃》就明確指出,將穩步推進公平開放的檢驗檢測認證市場體系建設。簡政放權,打破部門壟斷和行業壁壘,推動形成競爭性檢驗檢測認證全國統一市場。鼓勵民營企業和其他社會資本參與投資檢驗檢測認證產業,支持第三方檢驗檢測認證機構提供第二方合格評定服務。

此外,不同于歐洲和北美的由市場主導的行業發展模式,目前控制大部分中國檢測市場的仍然是帶有國有性質的企業,隨著中國市場化改革的推進以及相關政策的落地,針對這部分市場份額的門檻也將逐步放寬,未來給予第三方檢測機構的市場空間將更大。

第三方檢測行業市場概況

在有關政策推動下,我國已經成為全球第三方檢測行業第二大市場。數據顯示,2016年,我國第三方檢測市場規模超過760億元,達到761.6億元,,同比增長21.68%;2010-2016年均增速保持在18%以上,發展勢頭強勁。

從未來增長潛力來看,我國更是全球檢測行業潛在市場空間最大的國家。據 IHS 預測,2020 年,全球潛在市場規模最大的三個地區依次為中國(590 億歐元)、歐洲(400億歐元)、美國(340 億歐元)。

從市場競爭格局來看,國內檢測市場的資本結構劃分,檢測機構可分為國有檢測機構、外資檢測機構和民營檢測機構。外資檢測機構與民營檢測機構構成獨立第三方檢測的主體,國有檢測機構利用其傳統壟斷優勢占據了政府強制性檢測市場。政府強制性檢測市場主要包括各部委的質檢、商檢、環保、衛生等各種認證要求的強制性認證及各級政府(含省、市、縣、鎮等)的各種認證要求的強制性檢測,目前該部分市場占全部檢測市場的55%左右。獨立第三方檢測是政府強制性檢測之外的全部檢測內容,占全部檢測市場的45%左右。

2016年,國有檢測機構占據 50%以上的市場份額,開展政府指定的強制性檢測項目;外資檢測機構憑借多年的技術積累和品牌影響力占據 31.21%市場份額;民營檢測機構由于起步較晚,技術和渠道方面還稍顯遜色,占據 16.62%的市場份額。

但伴隨著資本和技術實力的增長,再加上本土企業帶來的一定渠道優勢,民營檢測機構近年來市場占有率不斷上升。而且隨著檢測行業市場化發展和政府監管體制的變革,政府將會逐步放開強制性檢測市場,允許合格社會檢測機構進入部分強制性檢測市場,民營檢測機構有望進一步壯大,并發揮出越來越大的作用。

以上數據及分析均來自于前瞻產業研究院發布的《2018-2023年中國第三方檢測行業發展趨勢與投資決策支持研究報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對第三方檢測行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來第三方檢測行業發展軌跡及實踐經驗,對第三方檢測行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT