2018年成品油行業發展現狀分析 供過于求帶動出口增長【組圖】

2018年4月13日,“太平洋拉文”號油輪運載著9萬噸柴油在肖厝口岸起錨,從亞歐大陸的東岸駛向西岸,前往荷蘭鹿特丹港口,標志著泉州向歐盟國家出口的首票成品油順利起航。由于國內成品油市場供過于求,2017年以來,福建聯合石化公司嘗試將眼光投向國外市場,先后出口了航空煤油和柴油。目前泉州兩大石油煉化企業——中化泉州石化和福建聯合石化的成品油出口業務均已實現常態化,成品油種類包括汽油、柴油和航空煤油,此次成品油成功打開歐盟市場,意味著泉州市日益成為海峽西岸重要的成品油出口口岸。

一、原油加工量增速回升,成品油供過于求趨勢加劇

由于中國煉油能力近年來增長迅猛,期間投產了如中化泉州煉化、中石油四川石化等一些大型煉廠,寧夏石化、呼和浩特石化等原產能較低的煉廠也進行了擴能改造。再者,2017年隨著中石油云南石化、中海油惠州二期投產及部分地方煉廠擴能,煉油總能力同比增長4.15%達到了7.48億噸/年。對應地,近年來國內原油加工量增幅擴大,使成品油市場資源供過于求。2017年,我國我國原油加工量為5.68億噸,同比增長4.95%,增速回升。

圖表1:2012-2018年我國原油加工量及其同比增長情況(單位:萬噸,%)

資料來源:前瞻產業研究院整理

2010-2017年,我國成品油(汽柴煤)產量逐年上升,從2010年的2.53億噸增長至2017年的3.58億噸,年均復合增長率為5.11%。2017年,我國汽油產量為13276.20萬噸,柴油產量為18318.00萬噸,煤油產量為4230.90萬噸。

圖表2:2010-2017年我國成品油(汽柴煤)產量情況(單位:萬噸,%)

資料來源:前瞻產業研究院整理

2010-2017年,我國成品油(汽柴煤)表觀消費量總體逐年上升,從2010年的2.41億噸增長至2017年的3.22億噸,年均復合增長率為4.23%,低于產量的增速。2016年,在我國煉油產能不斷增加的同時,汽柴油消費量卻出現回落,成品油表觀消費量同比下降0.50%。2017年,我國成品油(汽柴煤)表觀消費量為3.22億噸,同比增長2.27%。

圖表3:2010-2017年我國成品油(汽柴煤)表觀消費量情況(單位:萬噸,%)

資料來源:前瞻產業研究院整理

自2010年起,成品油產量與消費量的差值呈逐年遞增態勢,表明供大于求的局面正逐漸加劇。按照中國每年成品油消費量3.15億噸,65%的成品油收率和80%的開工率計算,合理配置煉油能力為6.06億噸/年,但是目前國內煉油能力達7.48億噸/年,過剩1.42億噸/年。

二、近年來成品油出口量逐年增長

2010-2017年,我國成品油(汽柴煤)出口量整體呈上漲趨勢。其中,2011年,我國成品油(汽柴煤)出口量為859.04萬噸,為近年來最小值;2017年,我國成品油(汽柴煤)出口量為4083萬噸,同比增長6.91%。

圖表4:2010-2017年我國成品油(汽柴煤)出口量情況(單位:萬噸,%)

資料來源:前瞻產業研究院整理

中國成品油過剩已經成為常態,因此,未來國內成品油出口量將越來越多,中石化、中石油、中國中化和中海油等石油央企也將進一步加強自己的成品油出口的步伐。為了加強中國成品油出口量,國家商務部表示,2018年將石油央企首批成品油出口配額上調30%,所有配額都給予四大石油央企。其中中石化累計配額674萬噸位居出口企業之首,中石油、中化集團和中海油分別為575萬噸、200萬噸和175萬噸。

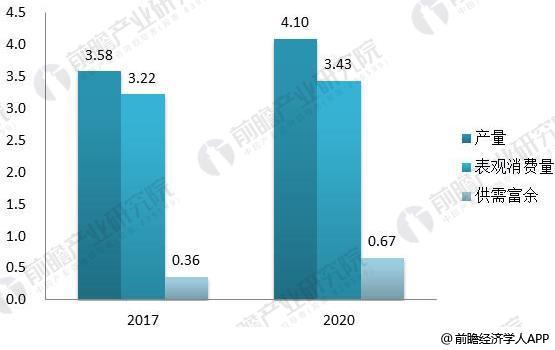

三、未來成品油供需富余量將進一步擴大

從需求端來看,“十三五”規劃提出,到2020年國內生產總值和城鄉居民人均收入比2010年翻一番”,以此測算,“十三五”期間我國年均經濟增長率約為6.5%。考慮到經濟發展對成品油消費的帶動作用以及替代能源對成品油消費的抑制作用,前瞻預計2020年我國成品油表觀消費量將達到3.43億t,“十三五”期間年均增長率為1.65%,與前期增速相比呈明顯放緩態勢。

從供給端來看,根據《石化產業規劃布局方案》,“十三五”規劃新增煉油能力約1.45億t/a,如果規劃產能全部投產,到2020年我國煉油能力將達到8.55億t/a。考慮到煉廠的開工率及成品油收率,屆時我國成品油供需富余量將達到0.67億噸左右。大量富余資源無法在國內消化,只能通過出口緩解產銷矛盾。

圖表5:成品油供需情況現狀及預測(單位:億噸)

資料來源:前瞻產業研究院整理

以上數據與分析均來自于前瞻產業研究院發布的《2018-2023年中國成品油行業市場調研與投資預測分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

隨著成品油行業競爭的不斷加劇,大型成品油企業間并購整合與資本運作日趨頻繁,國內優秀的成品油企業愈來愈重視對行業市場的研究,特別是對企業發展環境和客戶需求趨勢變...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT