2018年中國制鞋行業發展現狀分析 行業產量、規模下降,出口回升

近年來,中國制鞋業發展迅猛,已成為世界上最大的鞋類生產和出口國。但受人工成本上漲、貿易保護主義以及同質化競爭等因素影響,我國制鞋業也遭遇了前所未有的挑戰。

行業進入新常態 鞋產量下降趨緩

制鞋業是勞動密集型產業,其發展和轉移收到土地資源、勞動力成本、原材料供應、環境保護以及銷售市場等多方面影響和制約。由于全球主要消費市場和鞋業制造商、批發商及零售商對利潤最大化的最求,必定要考慮上述方面的重要因素,使得全球制鞋業的重心在不斷轉移。早期的全球制鞋業總的中心在歐洲的意大利、西班牙和葡萄牙等國家,上世紀六七十年代開始轉移到成本相對低廉的日本、香港和韓國等國家和地區,上世紀80年代末,90年代初,又轉移到了土地勞動力成本更低廉、產業資源更豐富、投資環境更完善的中國大陸沿海一帶。

在我國加入世界貿易組織之后,我國鞋業進入發展的黃金時代,鞋產量和出口不斷增長,成為世界制鞋中心。自2011年開始,世界經濟復蘇緩慢,我國鞋業開始了艱難的轉型調整期,進入新常態時代。

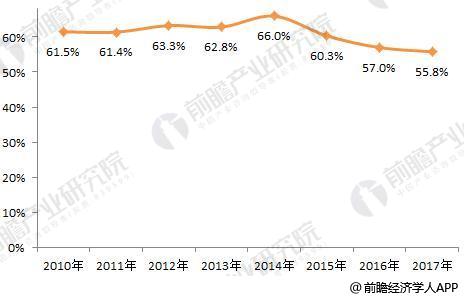

近兩年來,雖然我國鞋業產量占世界鞋業產量比重有所下滑,不過我國依舊是世界上最大的鞋類生產國。2016年,我國鞋產量達到131.1億雙,占世界比重達到57.0%,估算2017年我國鞋產量為126.2億雙。

圖表1:2010-2017年我國鞋產量(單位:億雙,%)

資料來源:前瞻產業研究院整理

圖表2:2010-2017年我國鞋產量占世界鞋產量比重(單位:%)

資料來源:前瞻產業研究院整理

行業基礎穩固 規模、效益下降幅度較小

經過了二十多年的粗放式快速發展,中國的制鞋業積累了很多矛盾,以出口為主的制鞋產業,面對國際市場的萎縮,又加之來自主要市場國的反傾銷等貿易保護措施下行壓力較大,規模企業出現的同時,一批小企業倒閉,制鞋行業進入調整期。

盡管我國制鞋行業面對外部訂單轉移、國內成本上升和環境保護力度加強等問題,但憑藉優質的投資環境以及勞動力資源的優勢,已經建立起完善的上下游產業鏈,形成各種鞋類生產的產業集群,建立完善的鞋業成品和鞋材市場以及鞋類的研發中心和資訊中心,保障了我國制鞋行業的穩定發展。

2010-2016年,我國制鞋行業銷售收入總體上保持增長態勢。2017年,我國制鞋行業規模以上企業實現銷售收入7442.16億元,同比下降3.24%;實現利潤總額427.82億元,同比下降2.65%,跌幅小于銷售收入跌幅。

圖表3:2012-2017年我國制鞋行業銷售收入和利潤總額變化(單位:億元,%)

資料來源:前瞻產業研究院整理

出口繼續提升 越南呈最大競爭對手

早在幾年前,因不斷上漲的勞動力成本、原材料以及匯率波動等因素,就有不少鞋企向東南亞地區轉移生產基地。而中國-東盟自由貿易區的全面啟動,越南、印度、巴基斯坦等地的鞋業發展迅速。對中國制鞋業造成十分大的潛在威脅。

雖然中國制鞋業如今也面臨著國內政策因素和勞動力成本上漲影響以及來自印度、巴西、越南、印度尼西亞等國家在中低檔鞋類方面的競爭,而高檔鞋方面又受制于意大利、西班牙、葡萄牙等國家,但中國制鞋業的綜合競爭優勢仍然是其它國家難以匹比的。

近年來我國鞋出口形勢較為嚴峻,一方面是我國制鞋企業成本上升,出口產品價格上升;另一方面,是歐盟、美國等對我國鞋產品設置較高的關稅壁壘,較東南亞各國的出口鞋產品競爭力有所下降。

前瞻產業研究院《2018-2023年中國制鞋行業產銷需求與投資預測分析報告》數據顯示,2017年我國鞋出口扭轉頹勢,出口數量和金額雙增長,全年出口鞋子數量達到96.43億雙,較上年增長3.77%;出口鞋子金額達到456.60億元,同比增長1.74%。

圖表4:2010-2017年我國鞋出口數量(單位:億雙,%)

資料來源:前瞻產業研究院整理

圖表5:2010-2017年我國鞋出口金額(單位:億美元,%)

資料來源:前瞻產業研究院整理

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對制鞋行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來制鞋行業發展軌跡及實踐經驗,對制鞋行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT