2018年全球電子商務行業市場分析 新興市場成增長主要動力

1、全球規模增長強勁

2017年全球網絡零售交易額達2.304萬億美元,較2016年增長24.8%。2017年全球零售總額約為22.640萬億美元,較2016年增長5.8%,網絡零售交易額占全球零售總額的比重由2016年的8.6%上升至10.2%。

圖表1:2016-2021年全球網絡零售交易額及預測(單位:億美元)

資料來源:CIECC 前瞻產業研究院整理

盡管全球網絡零售交易額不斷增長,但網絡購物在全球發展不平衡。在網購人數上國家間差距較明顯,在丹麥、德國和英國80%的人口有過網購經歷,而在津巴布韋這一比例僅有1%。在許多發展中國家和欠發達地區網購消費者僅占人口的很小一部分,而在大多數發達國家,超過一半的人口在網上購買商品和服務。近年來,隨著互聯網和數字化技術在中國崛起,中國網購市場飛速發展,中國消費者已處在全球網購最前沿。

2、消費者網購意愿增強

隨著互聯網與電子商務技術的快速發展,網購已成為人們日常生活的重要部分。不同國家和地區在網購消費意愿、在線購物品類、網購行為特點等方面都與其文化、風俗習慣、消費習慣、收入等密切相關。

不同地區的在線購物意愿冷熱不均,韓國在線消費意愿最強,其次是英國、丹麥和中國。跨境購物在部分地區成為流行趨勢,新加坡(89%)、澳大利亞(86%)和香港(85%)是跨境網購消費者占比最多的國家和地區,尤其是韓國、中國和印度跨境網購市場潛力巨大。

人們在線購買的商品種類因地區不同而有所差異,但排名靠前的幾項基本相同。從網購品類看,電子產品、時裝、服務類產品、書籍和票務是最受網購消費者喜愛的商品,而購買方便的家庭用品和日用百貨則網購率較低。

另外,消費者使用移動設備網購的比率越來越高。33%的消費者使用移動設備作為完成交易的首選。網購產生忠誠度,品牌一旦進入在線購物清單,消費者多半會再次選擇。消費者在電商渠道的單次花費通常比線下多。

3、新興市場開始崛起

經過20年的發展,電子商務在北美、西歐和東亞三大市場日趨成熟,競爭格局趨于穩定。而亞洲、拉丁美洲、中東、非洲等新興市場開始興起,成為驅動全球電商不斷發展的新動力,特別是亞洲電商市場成為當前角逐的焦點。

圖表2:新興市場成全球電子商務增長主要動力

資料來源:CIECC 前瞻產業研究院整理

2017年,中國電子商務持續快速發展,呈現出融合化、全球化、數字化及智能化的融合發展態勢。中國穩居全球規模最大、最具活力的電子商務市場地位。2017年,以無人門店、社區超市、生鮮超市等為代表線下零售迅速成為重要的零售新業態。在市場需求不斷轉變、科技創新突破的背景下,零售業線下線下進一步融合交叉,大數據推動零售業務發展。

圖表3:2008-2017年中國電子商務交易總額及增長率(單位:萬億元,%)

資料來源:CIECC 前瞻產業研究院整理

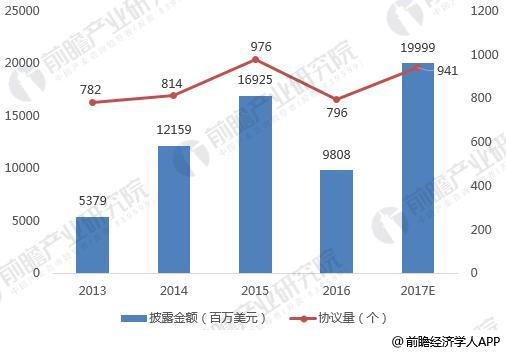

4、電商行業投融資回暖

前瞻產業研究院《2018-2023年中國電子商務行業市場前瞻與投資戰略規劃分析報告》數據顯示,2017年全球電商行業投融資活動回轉,總投資額有望突破200億美元。全球電商行業種子/天使輪的融資輪次占比逐年下降,已從2013年的54%下降到了2017年的38%。

圖表4:2013-2017年全球電子商務年度投融資情況(單位:百萬美元,個)

資料來源:CIECC 前瞻產業研究院整理

近年來,已有超過60個國家的電子商務初創企業獲得了投資。從投資額角度衡量,中國、美國、印度是最大的市場,分別占全球投資額的30%、24%、17%。按投資交易頻次排序,美國的交易活動最為頻繁,占全球交易總頻次的47%,印度排在第二位,占12%。

圖表5:全球電子商務融資交易額和融資交易頻次的國別分布(單位:%)

資料來源:CIECC 前瞻產業研究院整理

2014年全球電商IPO的數量創歷年之最,全年有17家企業成功上市,以未上市企業的融資頻次為指標來衡量電商投資活躍程度,則2016年全球電子商務投資活躍度降到2012年以來的最低點。三大市場中,中國和美國市場交易活躍度都呈下降趨勢,只有印度市場逆勢上升。中國的初創公司融資,呈現出從A輪、B輪向更高輪次過渡的趨勢,C輪、D輪及以上輪次的交易份額最高,而美國和印度則更多地發生在種子輪或天使輪階段。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了國內外電子商務行業發展現狀與趨勢;電子商務配套行業發展現狀與趨勢;中國電子商務行業主要運用模式;中國電子商務市場主要服務內容發展現狀與趨勢;中國...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT