微信開始賣保險,傳統保險行業將迎來慘烈轉型?

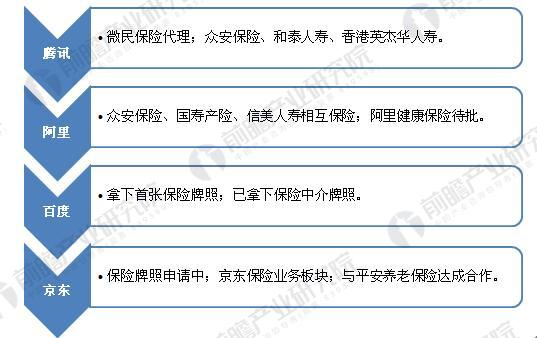

11月2日,騰訊旗下的微信在“我的錢包”里悄然加上了新業務——“保險服務”,這是由由騰訊持股57.8%的保險平臺微保提供的,分別會以微信和QQ平臺為入口代銷,這一舉動也說明了騰訊要與傳統的保險企業搶占保險行業的市場份額。值得一提的是,在10月11日,由其持股的微民保險代理有限公司獲得經營保險代理業務資格,這為騰訊逐鹿保險市場埋下了伏筆。

互聯網巨頭逐步布局保險行業

當然,除了騰訊之外,其他互聯網巨頭也全在暗戰保險布局。阿里旗下的螞蟻金服已擁有兩家保險代理公司,手握眾安保險、國泰產險、信美相互三張牌照;2017年10月,百度通過旗下百度鵬寰資產管理(北京)有限公司100%控股黑龍江聯保龍江保險經紀有限責任公司拿下其首張保險牌照;而京東方面,暫無保險相關牌照,但2017年11月6日,京東金融機構自營平臺“京東行家”已和平安養老保險達成合作,平安養老保險將成為首批入駐京東行家的養老金公司;此外,京東金融體系也早已并入了保險業務板塊。

圖表1:互聯網巨頭的保險布局

資料來源:前瞻產業研究院整理

保險傳統中介營銷渠道增長乏力,為互聯網渠道提供了發展機會

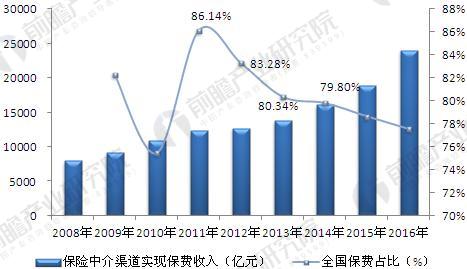

隨著各大互聯網大鱷紛紛入駐保險行業,傳統保險行業在一定程度上受到了沖擊,從以往數據來看,中介渠道一直是傳統保險銷售的最主要渠道,但由于于傳統中介渠道競爭愈發激烈再加上互聯網沖擊保險行業,傳統中介營銷渠道增長乏力,占總保費收入比例從2011年起逐年下滑,為互聯網渠道等提供了發展機會。

圖表2:自2011年起保險中介渠道占比有所下滑(單位:億元,%)

資料來源:前瞻產業研究院整理

除了外界影響影響傳統保險行業的發展之外,傳統保險自身也存在著弊端:首先,保險公司同質化較嚴重,我國傳統保險行業許多公司雖然產品眾多,但是缺乏核心的“拳頭”產品,公司產品種類類似,經營模式雷同。其次,保險產品銷售渠道單一。因而越來越多企業開始轉戰互聯網保險領域,據中保協的數據顯示,2011-2016年,經營互聯網保險業務主體從28家上升至117家,年均復合增長率達到33.11%,增長速度飛快。

圖表3:經營互聯網保險業務公司數量(單位:家)

資料來源:前瞻產業研究院整理

傳統保險行業將迎來慘烈轉型?

隨著越來越多企業轉戰互聯網保險領域,資本家們的敏銳嗅覺也同樣被互聯網保險“這塊大蛋糕”所引誘,紛紛投資互聯網保險領域。2017年上半年,互聯網保險領域共發生融資事件18起,已披露的融資總額大概在6.49億元左右,其中天使輪5起、Pre-A輪3起、A輪5起、B輪3起。值得一提的是,億級融資事件有2起,其中小雨傘保險踏入億級俱樂部。此外,從獲得投資的公司涉及的領域來看,主要涉及了健康險、車險、代理人等領域。

圖表4:互聯網保險領域5000萬元以上投融資事件梳理(單位:萬元)

資料來源:前瞻產業研究院整理

圖表5:互聯網保險領域投融資規模類型占比(單位:%)

資料來源:前瞻產業研究院整理

互聯網保險的異軍突起,讓不少人認為互聯網將顛覆傳統保險業,傳統保險行業將迎來慘烈轉型。其實不然,目前來看是互聯網保險占據更多優勢,但這不足以打倒傳統保險行業。

例如在保險領域,長期人壽險、企業財產險,不同客戶有不同的需求,那么就會出現很多復雜的承保情況。其所涉及的承保范圍較廣,又或者所需要保費數額大,就可能出現一些企業的財產險合同比字典還厚,涉及企業經營的方方面面,在短期內就很難去實現它的標準化,這更多的是需要實地考察,就要專業保險人士面對面跟進服務,并進行核保,從而完成這項業務這就是傳統保險行業的優勢所在。

前瞻產業研究院認為,傳統保險和網絡保險業務在相當長一段時間內仍將呈各分天下的狀態,也就是網絡保險短期內很難改變保險業經營模式,傳統保險行業仍有它存在的意義。傳統保險行業應該做自身擅長的事情,把其發揚光大。例如將傳統保險產品如針對養老、健康、國家地質災害等傳統業務做扎實,為國家老齡化等做準備。

傳統保險公司不應該在在互聯網保險的營銷噱頭下,被互聯網牽著鼻子走,將傳統險種置于邊緣化位置,反而向一些財富管理以及很玄很虛幻的小眾業務傾斜,本末倒置,從而使得傳統保險行業不倫不類,失去主心骨——基礎保險業務,沒了應有的競爭力,這才將會導致傳統保險行業最終走向“滅亡”的萬劫不復之路!

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對保險行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來保險行業發展軌跡及實踐經驗,對保險行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT