京東與天天快遞開撕,打響京東物流進軍快遞業第一戰

京東、天天互撕,蘇寧加入戰場

這幾天,滿屏都是京東、天天、蘇寧三家關于物流的口水大戰,而圓通、百世也被拖下水。

事情的起因源于京東于7月19日向平臺商戶發出的《關于平臺合作快遞調整通知》,通知稱天天快遞服務質量差,因此停止后者服務接口。對于這樣的“抹黑”,天天快遞自然咽不下這口氣,對京東進行了反駁,并向國家郵政局“告狀”。而作為天天快遞的東家,蘇寧當然力挺“自家人”,于是又開啟了京東與蘇寧的互撕大戰。

到24日,京東又發布一則《關于使用平臺推薦快遞的通知》,建議商家于7月底之前與服務質量好的快遞公司建立合作關系,建議選用京東物流、順豐、中通、申通、韻達5家快遞公司,而圓通、百世匯通、德邦、EMS等沒有被列入推薦名單。對此,圓通、百世相繼作出回應,對京東“服務質量”的判定標準提出質疑。

互撕的背后是對快遞市場資源的爭奪

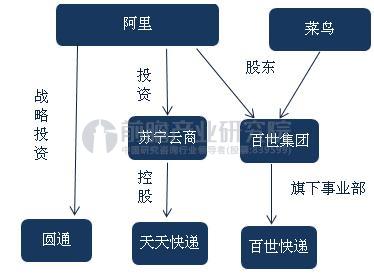

京東與天天的互撕背后,實則是京東與蘇寧甚至背后的阿里之間的商業競爭。中國快遞業發展到現在,已經形成阿里系、京東和順豐等幾大陣營,選邊站的情況也越來越明顯。上個月順豐與菜鳥網絡(阿里旗下)的數據之爭,京東就曾力挺順豐,而圓通、EMS則站隊菜鳥;此次被排除在推薦名單之外的圓通、天天、百世匯通、EMS,都與阿里系有比較密切的關系;而京東推薦的順豐、中通、韻達、申通均與順豐旗下蜂巢快遞柜有緊密的合作。

圖表1:阿里系快遞公司網絡

資料來源:前瞻產業研究院整理

而在今年4月,京東物流宣布獨立運營,成立物流子公司,并進軍物流市場,與順豐、“四通一達”、郵政、EMS等老牌物流公司競爭,并規劃未來80%以上的收入來自第三方服務。面對老牌物流公司等強勁對手,京東物流仍面臨很大的挑戰,而此次將圓通、天天快遞等阿里系物流公司排除在外,也與京東爭奪物流資源不無關系。

近七成快遞量來自阿里系平臺,京東物流面臨較大挑戰

目前,全國67%的快遞來源于阿里系平臺(這只是菜鳥網絡的量,實際占比可能達到70%),而非阿里系平臺快遞量占比不到35%。根據國家郵政局發布的《2016年度快遞市場監管報告》,2016年,我國快遞業務量首次突破300億件大關,達到312.8億件;而阿里巴巴最新公布的財報顯示,其旗下大數據平臺菜鳥網絡日均處理包裹量達到5700萬個,2016共處理包裹208.5億件,占全國快遞總量的66.5%。在阿里巴巴平臺以外的快遞件中,其他電商平臺快遞件占比約為15%,非電商快遞件占比不到20%。

圖表2:2016年全國快遞業務量分布(單位:%)

資料來源:前瞻產業研究院整理

總體來看,全國80%以上的快遞件來自電商平臺,而其中絕大部分被阿里系平臺控制。由于京東與阿里的關系,京東物流很難接收到來自阿里平臺的業務;在其他電商平臺方面,由于京東物流單件配送成本極高,無法在價格上與三通一達、百世等快遞公司競爭;在非電商件方面,順豐已經在中高端市場占據了主導地位。

因此,京東物流進軍物流市場面臨較大的挑戰,而京東平臺則成為京東物流進行擴張的首要戰場。然而,目前京東平臺上有近20家快遞公司在為商家服務,他們與京東物流產生了競爭,京東物流依靠擁有話語權的京東平臺,對競爭對手阿里系物流公司進行“封殺”也就不難理解了。

以上數據來自前瞻產業研究院發布的《2017-2022年中國快遞行業市場前瞻與投資戰略規劃分析報告》

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了中國快遞行業的發展環境;中國快遞行業的發展規劃;全球快遞行業的發展情況;中國快遞行業的發展情況;中國網絡購物物流配送情況;快遞行業重點區域發展情...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT